Продолжаю свою рубрику, в которой применяю полученные знания о фундаментальном анализе. Я уже писал о том, что начал придерживаться стоимостной стратегии инвестирования и перед покупкой стараюсь, по мере своих возможностей, проанализировать эмитента.

Сегодня на обзоре компания Газпромнефть. Показатели, которые будут сегодня анализироваться:

1) выручка компании

2) прибыль

3) активы и обязательства

4) дивиденды

Данные показатели вы всегда можете узнать из финансовой отчетности на сайте эмитента. Желательно использовать данные по стандарту МСФО (международной системы финансовой отчетности).

Для сравнения, в отчетах демонстрируются данные за 2 года. Однако, для себя я выбрал горизонт в 6 лет. То есть взял данные с 2013 года по 1 полугодие 2019 для лучшего понимания перемен в компании.

Кстати, в ноябре Газпромнефть опубликует финансовые показатели за 3 квартал 2019 года.

Итак, начнем обзор ПАО Газпромнефть.

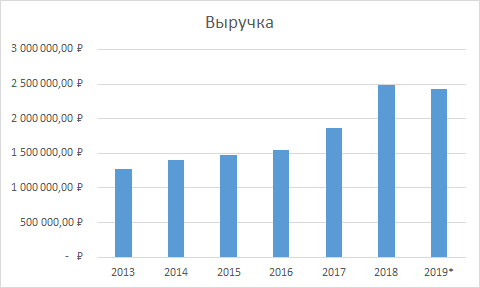

Выручка

С 2013 года стабильно растет, что говорит о развитии компании и расширении своего присутствия на рынке. 2019 год рассчитан исходя из данных 1 полугодия увеличенному в 2 раза.

Стоит отметить, что в 2019 году выручка может быть на уровне 2018 года. Это обусловлено тем, что компания с интенсивного развития переходит в стадию экстенсивного (сокращает издержки и повышает эффективность), тем самым увеличивая прибыль на прежних объемах реализации.

Прибыль

Прибыль Газпромнефти увеличивалась не так активно, как выручка, но последние 3 года демонстрирует аналогичный рост. Я считаю прибыль основным драйвером изменения цены на акции.

Активы и обязательства

Посмотрим за счет чего удается наращивать доходы такими темпами. Рост активов сопровождается ростом обязательств, но уровень закредитованности за период не превышает 40% (уровень ниже 60% считается низким, от 60 до 70 средним и более 70% высоким)

Дивиденды

Далее в списке дивиденды. Стоит сказать, что Газпромнефть платит их 2 раза год, тем самым обеспечивая довольно стабильную цену акций и быстрое закрытие дивидендного ГЭПа.

Стоит отметить, что цена акций падала с середины 2018 года до весны 2019. Но я думаю, это обусловлено не выплатой дивидендов, а другими факторами, которые были неизвестны большинству инвесторов. Зато в 2019 году акция показала очень хороший рост цен.

Тем самым подтверждается правило, что хороший бизнес завтра будут покупать дороже чем сегодня.

На графике представлен размер дивидендов в абсолютной величине. Стоит сказать, что Газпрмнефть не только увеличивает прибыль, из которой выплачиваются дивиденды, но и увеличивает долю, которую будут выплачивать инвесторам.

Я думаю, что это связано с тем, что 95% акций Газпромнефти принадлежат Газпрому. А тот в свою очередь пообещал своим акционерам увеличить дивиденды в 2 раза.

В этом году акционерам предложены дивиденды в размере 30 рублей. При этом, за 2019 год выплаты могут превысить 45 рублей на акцию. Дивидендная доходность будет зависеть непосредственно от стоимости приобретения акций.

В моем портфеле средняя цена находится на уровне 340 рублей. Поэтому дивидендная доходность с учетом НДФЛ будет 7, 7 % годовых в 2019 году и 11,5 % в 2020.

Спасибо, что дочитали до конца. Если понравилось - подписывайтесь на канал и не забывайте ставить лайк. Удачных вам инвестиций.