Здравствуйте, уважаемые читатели! Продолжаем цикл статей об инвестициях на фондовом рынке.

В предыдущем материале, посвященном инвестированию в индексные фонды, мы рассказывали о таком интересном инструменте, как ETF. При таком способе инвестор вкладывается в целую отрасль, сектор или экономику страны целиком.

Тем же, кто выбирает акции отдельных компаний и делают это осмысленно, сталкиваются с вопросом: насколько текущая цена акции адекватна? Разбору этой задачи посвящен сегодняшний практический материал.

Попробуйте ответить на вопрос: компания Алроса (добывает алмазы) по цене за акцию 75 рублей это дорого? А Аэрофлот (крупнейший российский авиаперевозчик) за 106? Сделать вывод без минимального анализа показателей деятельности предприятия весьма затруднительно.

Есть выражение легендарного "Оракула из Омахи" Уоррена Баффета:

Цена – это то, что вы платите, ценность - это то, что вы получаете

Это выражение очень точно отражает суть стоимостного инвестирования: задача инвестора состоит в поиске таких компаний, внутренняя стоимость которых превышает их сегодняшнюю оценку на бирже. Внутренняя стоимость при этом – это оценка капитала компании плюс возможность предприятия давать желаемую выгоду.

Анализ показателей компании

Собственно говоря, цена акции в биржевых котировках – это не первое к чему стоит обратиться принимая решение: инвестировать ли в компанию через покупку ее акций.

Начать же нужно с анализа финансовых показателей. Для тех, кто после этих слов начал засыпать захотел закрыть статью - заметим, все не так сложно, как может показаться на первый взгляд. Итак...

Основные показатели деятельности предприятия

Начать анализ нужно с основных показателей.

- Собственный капитал. Финансовые ресурсы фирмы сформированные из средств учредителей и нераспределенной прибыли прошлых лет. Лучше если растет.

- Обязательства. Долги предприятия. Растущие долги – не обязательно плохо. Если компания наращивает показатели деятельности более быстрыми темпами, чем растут долги, то рост обязательств оправдан.

- Выручка. Денежные средства поступившие от производства и реализации товаров и/или услуг.

- Чистая прибыль. Выручка минус все расходы.

Мультипликаторы стоимости и эффективности

На основании показателей деятельности базируется расчет ряда мультипликаторов. Среди них:

P/E (Price/Earnings) Позволяет рассчитать отношение цены акции к годовой прибыли на одну акцию. Буквально это понимать нужно так: сколько требуется лет, чтобы прибыль перекрыла стоимость акции, при условии, что вся она будет направляться акционерам в виде дивидендов. Меньше, значит лучше.

E/P (Earnings/Price) Мультипликатор обратный P/E. Позволяет оценить доходность в процентах.

P/B (он же P/BV) (Price/Balance Value) Позволяет рассчитать отношение цены акции к капиталу, приходящемуся на одну акцию. Меньше 1, но больше 0, возможно, компания недооценена. Возможны исключения для компаний IT-сектора, которым не требуется много имущества на балансе для осуществления деятельности.

P/S (Price/Sales) Показывает отношение цены акции к выручке на одну акцию. Чем меньше значение, тем лучше. Выручка на акцию рассчитывается как вся выручка деленная на число выпущенных акций.

L/A (Leverage/Assets) Показывает долю долгов компании в активах. Активы образуются суммированием капитала и обязательств. Меньше - лучше.

ROE (Return on Equity) Эффективность использования капитала. Рассчитывается как Чистая прибыль (конец отчетного периода)/Капитал (начало отчетного периода). Значение может быть сопоставлено с доходностью по ОФЗ. Если значение ставки ОФЗ больше, то это означает, что при большем риске компания зарабатывает меньше, чем если вложить деньги в безрисковые облигации федерального займа.

Анализ компании: от теории к практике

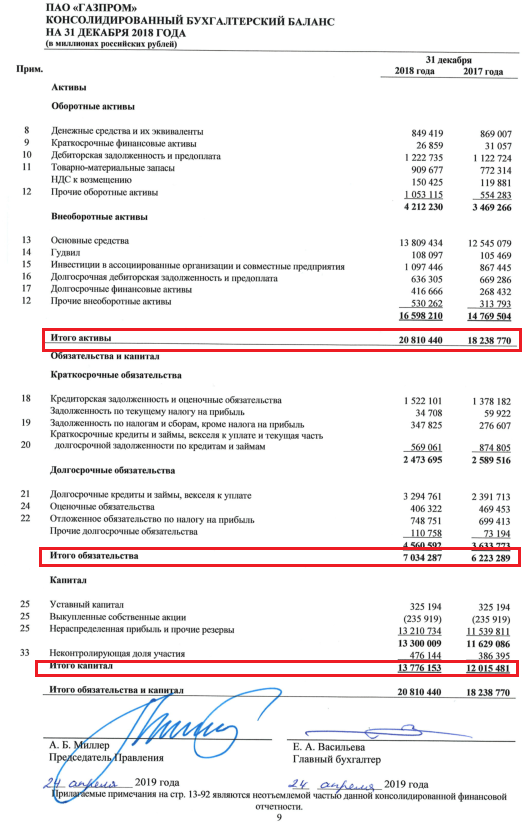

Итак, рассмотрим для первичного анализа на практике, как пример, годовой отчет "национального достояния" ПАО "Газпром".

Основной источник информации о показателях деятельности – годовой отчет предприятия. На сайтах компаний, как правило – это раздел Акционерам и инвесторам. Нас интересует отчет по МСФО (Международный стандарт финансовой отчетности).

Обратите внимание на выделенные строки отчета. Основных сведений не так много.

Для оценки мультипликаторов дополнительно потребуются: текущая котировка и число выпущенных акций с сайта Московской биржи.

Теперь, уже вооружившись этими сведениями, можно просчитать некоторые мультипликаторы, которые помогут определить, насколько адекватна текущая цена акции.

Рассчитаем показатели для Газпрома

P/E = 3,52. Компания окупится за 3,5 года. Это хороший показатель. Среднее значение для российских компаний порядка 8, для американских 21

E/P = 28,4%. Показатель на очень хорошем уровне.

P/B = 0,4. Интерпретировать показатель нужно так: за 40 копеек мы приобретаем имущества на 1 рубль. Это хороший показатель.

P/S = 0,66. Показатель меньше 1 означает, что компания, возможно недооценена.

L/A = 33,8%. В структуре активов обязательства составляют 33,8% - достаточно низкий показатель. Это плюс.

ROE = 12,72%. Это означает, что на каждый вложенный рубль компания зарабатывает 12,7 копейки. Не слишком высокий показатель. Может говорить о недостаточной эффективности использования собственного капитала.

Приведенный список мультипликаторов не исчерпывает все их многообразие, но вполне годится для основы при принятии решений.

Выводы

Попробуем сделать некоторые выводы.

На настоящий момент, акции Газпрома по мультипликаторам выглядят, как недооцененные рынком. Вместе с тем, бумага дешевая по мультипликаторам может оставаться таковой неопределенно долгое время.

Поэтому принимая решение инвестировать в компанию или нет, необходимо оценить отрасль в которой она работает, ее текущие проекты, перспективы развития.

Например, не исключено, что для ПАО Газпром драйверами мощного роста станут запуск строящихся газопроводов "Турецкий поток", "Северный поток 2", "Сила Сибири". После их запуска у компании вероятно существенно вырастут выручка и прибыль. Еще одним из факторов роста курсовой стоимости акций может стать пересмотр дивидендной политики компании и увеличения выплат акционерам.

С другой стороны, компания продолжает испытывать риски санкционного давления. Монополия Газпрома на экспорт газа в Европу может быть отменена. Менеджмент нелоялен к миноритарным акционерам.

Заключение

- Мультипликаторы выступают хорошим фундаментом при анализе ценных бумаг.

- Мультипликаторы предпочтительнее проанализировать в динамике за последние 5-7 лет.

- При принятии решения покупать ли кусочек бизнеса, задумайтесь: хотели бы вы приобрести его целиком.

- Помимо мультипликаторов оцените отрасль в которой работает компания, каковы перспективы ее развития.

Например, рынок никеля, вероятно, в ближайшие годы ожидает бурный рост в связи развитием электрического транспорта (никель является основным материалом для аккумуляторов). А рынок энергетического угля, скорее всего, стагнация, как результат ужесточения экологических требований, и сокращения ТЭЦ, работающих на угле.

Буду признателен за комментарии и лайки. Отклики читателей очень стимулируют на создание новых материалов. До новых встреч!