Попросили меня знакомые полтора месяца назад вместо очередного банковского депозита под 6,8% пристроить рубли:

- "Куда-нибудь повыгодней...". 8% годовых, что бы было;

- Что бы снять деньги быстро при необходимости и не потерять в процентах.

Очевидное решение - облигации. Продать можно в любой рабочий день. Еще и проценты ежедневно начисляются.

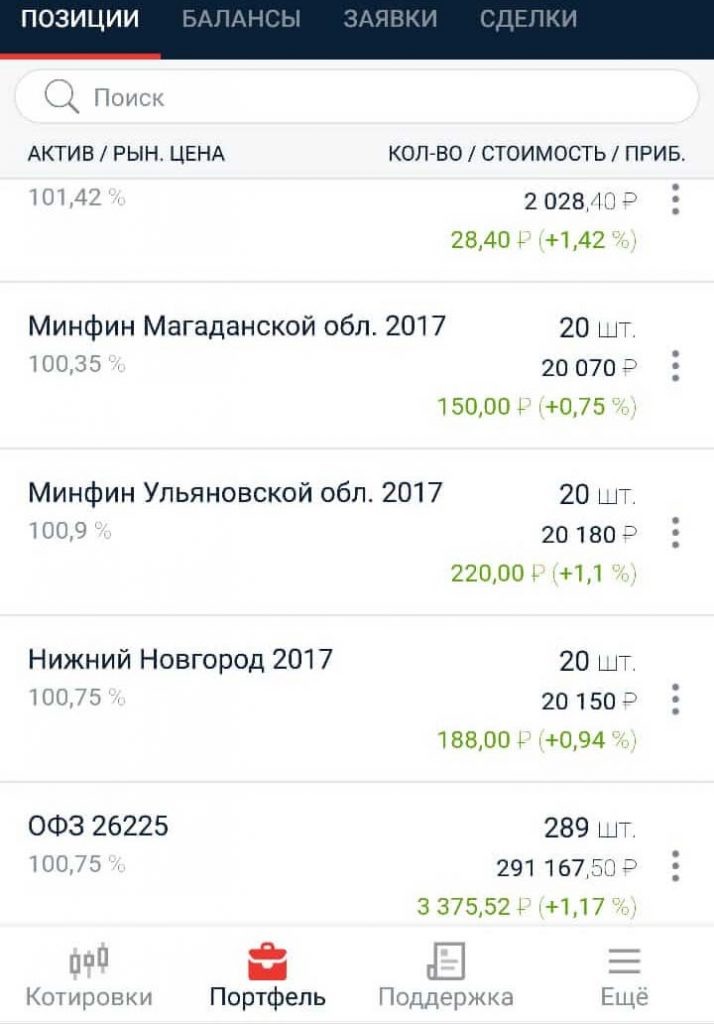

Какие облигации куплены в портфель?

Основной выбор тогда пал на ликвидные недооцененные ОФЗ 26225. Их доля составила более 57% портфеля. Субфедеральные облигации. И несколько надежных корпоративных, вроде Газпром нефти.

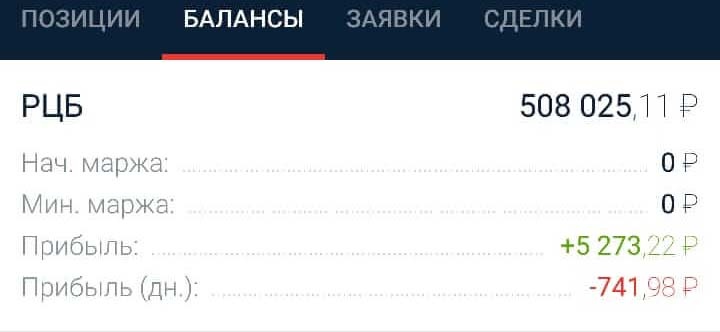

За эти прошедшие полтора месяца баланс счета вырос на 1,6% (+8 т.р.). Т.е. порядка 12,7% годовых.

Старался взять только недооцененные, но надежные облигации. В результате из двух десятков позиций, только по одной небольшая просадка.

Итоги

Отличная замена депозиту получилась. Ставки по которому уже вплотную приблизились к 6%.

Возьмем вклад Сбербанка, по которому сейчас ставка 5,17% на год (с капитализацией). И облигации самого Сбербанка, к погашению через год которые по 7,2% (без капитализации!).

Даже не знаю, что выбрать...

5,17% от Сбербанка на банковском вкладе на год.

Или 7,2% от Сбербанка на облигациях. Которые в любой момент можно продать и забрать свои проценты за каждый день.

Надеюсь, что этим примером, помог читателям данного блога повысить финансовую грамотность. И применять изученные знания в жизни.

Источник: https://www.divminer.com/story/sluchajno-sdelal-127-godovykh-na-ofz-bez-iis-633/

Поставь Лайк и Подпишись - поддержи приносящий тебе 💲💲💲 канал! Спасибо.