Вопросом "Как сберечь и приумножить накопленное?" задается каждый здравомыслящий человек. Вклады являются абсолютно безрисковым инструментом (своим видением этого вопроса я делился в статье), но ставки по ним сейчас низкие. ПИФы и инвестиционные вклады я не рассматриваю как возможный источник дохода, так как ставки по ним не фиксированы и никто не отвечает за убытки, принесенные владельцу. Торговля на Форекс относится больше к лохотрону и не позволяет зарабатывать никому, кроме ее организаторов. Торговля акциями на бирже является высокорискованным инструментом и требует затрат большого количества времени на изучение фундаментальных основ и последующего анализа событий, происходящих в мире.

Альтернативой акциям являются облигации: они менее волатильны (менее подвержены изменению курсов), имеют фиксированный купонный доход, а так же эмитент (организация, выпустившая облигации на рынок) обязуется выкупить их по стоимости номинала в определенную дату погашения облигации. Номинальную стоимость акции, дату ее погашения, периодичность и размер купонных выплат мы знаем изначально, поэтому можем рассчитать свою прибыль довольно точно.

Для того что бы купить облигации на бирже необходимо открыть Индивидуальный инвестиционный счет (у меня уже есть статья об этом, и о том как выбрать брокера). В этом случае Вы можете рассчитывать на налоговый вычет от государства (вычет составляет 52 000 р. при внесении на ИИС 400 000 р. в год.)

400 000 р. за год - максимальная сумма на которую предоставляется налоговый вычет, возможно внесение большей суммы, но доход от вычета будет ниже).

Если Вы не являетесь профессиональным инвестором и только делаете свои первые шаги на бирже, то облигации это как раз то что нужно: риски минимальны, не требуется тратить много времени на изучение фундаментального анализа компаний, доход выше банковских вкладов, да еще и налоговый вычет можно получить. Главное не совершать поспешных действий, а составить план действий и четко следовать ему. Таким планом действий может быть покупка облигаций со сроком погашения через 3-4 года на 400 000 р. в год.

Налоговый вычет

Как я уже ранее писал в статье , ИИС не может быть закрыт ранее, чем через 3 года. Что бы иметь возможность тратить заработанный купонный доход, необходимо оформить у брокера вывод купонного и дивидендного доходов на сторонний счет, а не на ИИС.

ИИС выгодно открывать в начале года, а деньги на него "закидывать" в конце.

Таким образом Ваша эффективная ставка от получения налогового вычета будет максимальной, ведь срок действия ИИС рассчитывается с момента его открытия, а не внесения денег. В первый год использования ИИС я так и потупил: открыл ИИС в начале года и завел туда 10 000 р. (так сказать для практических занятий) и ближе к концу года увеличил вложенную сумму.

Давайте рассчитаем средний доход, который позволит получить нам открытие ИИС за счет получения налогового вычета (при условии ежегодного внесения на счет не более 400 000 р. в год). За первый год мы получаем 13% годовых, при внесении такой же суммы во второй год доход составит уже 6,5%, на третий: 4,3%. Средняя эффективная ставка за три года при грубом расчете составит 7,9%.

Если же открыть счет в январе, пополнить ИИС в декабре, и через три года в январе его закрыть, то на третий год мы получим доходность 4,3% не годовых, а за 2 месяца , то годовая эффективная ставка будет уже примерно 12%. При таком алгоритме средняя эффективная ставка за три года при получится уже 10,5% годовых. И сами облигации нам дадут еще 7-9% годовых.

Облигации

Для новичка важна возможность потренироваться на бирже не имея значительных сумм. Облигации привлекательны возможностью вкладывать небольшие суммы. Самый распространенный размер облигации 1000 р.

Самыми надежными облигациями являются Облигации Федерального Займа (ОФЗ). Их эмитентом выступает Минфин РФ. Покупая ОФЗ, Вы как бы даете деньги в долг государству, а государство обязуется долг в конкретную дату вернуть и при этом регулярно платить Вам процент за пользование деньгами (так называемый купонный доход). Теоретически государство может такой долг и не отдать, но пока у нас "стабильность" таким инструментом можно смело пользоваться. Если ли государство допустит неисполнение обязательств по своим облигациям, то иностранные инвесторы перестанут инвестировать в российские долговые бумаги, что противоречит планам и заветам гаранта нашей конституции.

Помимо Минфина облигации выпускают регионы и муниципалитеты РФ. Такие облигации имеют немного большую доходность и считаются немного более рискованными чем ОФЗ, в плане возможности дефолта, хотя дефолты муниципальных и региональных облигаций маловероятно по той же самой причине. За последние 10 лет было всего 3 дефолта по облигациям, выпущенным Клинским районом Московской области, при этом все обязательства перед купившими данные облигации были выполнены, но примерно с недельной задержкой.

Кроме государственных облигаций есть еще облигации корпоративные, они дают еще более высокую доходность, но и риски по ним возрастают. Для новичков я могу рекомендовать только облигации крупных системно-значимых банков или банков с госучастием: вероятности дефолтов у них на горизонте 3-5 лет ничтожна. Еще риск можно снизить, если покупать короткие облигации, которые будут погашены например через год. Главное не забыть после погашения докупить новых, иначе эффективная ставка портфеля снизится.

По большинству облигаций номинал выплачивается в конце срока. Но некоторые облигации предполагают поэтапный возврат номинала. Это называется амортизация. Она оговорена заранее. Давайте рассмотрим на конкретном примере.

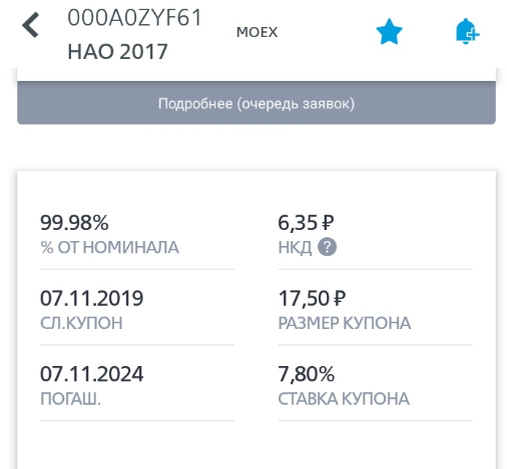

Облигации Ненецкого автономного округа , облигации процентные документарные на предъявителя, выпуск 35001 (НАО 2017).

Облигации были размещены 07.11.2017, погашение номинала будет осуществлено 07.11.2024. Начиная с 09.05.2019 раз в пол года происходит выплата по 10% от номинала (100 р. с облигации). Размер купона составляет 7,8% годовых.

Облигации бывают с постоянным купоном и переменным. С постоянным все просто, размер купона не меняется на протяжении всего времени. С переменным купоном надо быть крайне внимательным. В таких облигациях эмитент оглашает размер нескольких первых купонов, размер последующих изменяется в зависимости от экономической ситуации в мире, стране, а также на финансовых рынках.

Например по облигациям КредитЕвропаБанка (КЕБ БО1Р02) купон по первым двум выплатам равен 10,5% годовых. Размер третьего пока не установлен. 05.11.2019 можно предъявить облигацию к погашению за полную стоимость или оставить ее себе, если предложат "интересный" купон.

Таким образом, что бы получить доход 17-20% годовых, необходимо открыть ИИС по методике, описанной выше и купить муниципальные и региональные облигации, облигации гос.банков. По мере накопления опыта можно начинать смотреть в сторону корпоративных облигаций.