Добрый день!

Меня зовут Андрей Тучков. Я CEO СОФИН.РФ.

Цель этой публикации не научить Вас выдавать займы и тем более не навязать Вам условия игры. Цель - это поделиться личным опытом выдачи займов.

Примите к сведению, что если вы боитесь просрочек и невозвратов займов, то Вам лучше не заниматься этим видом предпринимательской деятельности. Вспомните определение бизнеса - это рискованная деятельность, направленная на получение прибыли. Финансовый бизнес — это особая, самостоятельная сфера бизнеса в которой продается и покупается специфический товар — ДЕНЬГИ. В этом бизнесе деньги в форме кредита «продаются» на определенное время покупателю, который впоследствии возвращает сполна всю занятую у кредитора сумму и выплачивает за пользование ею определенный процент. Последний представляет собой своеобразную цену этого товара и обеспечивает кредитной организации определенную прибыль.

Поэтому в первую очередь отнеситесь к займам как к бизнесу, а не как к вложению во вклад в банке. Вы с большой долей вероятности получите значительную прибыль, но риск есть всегда.

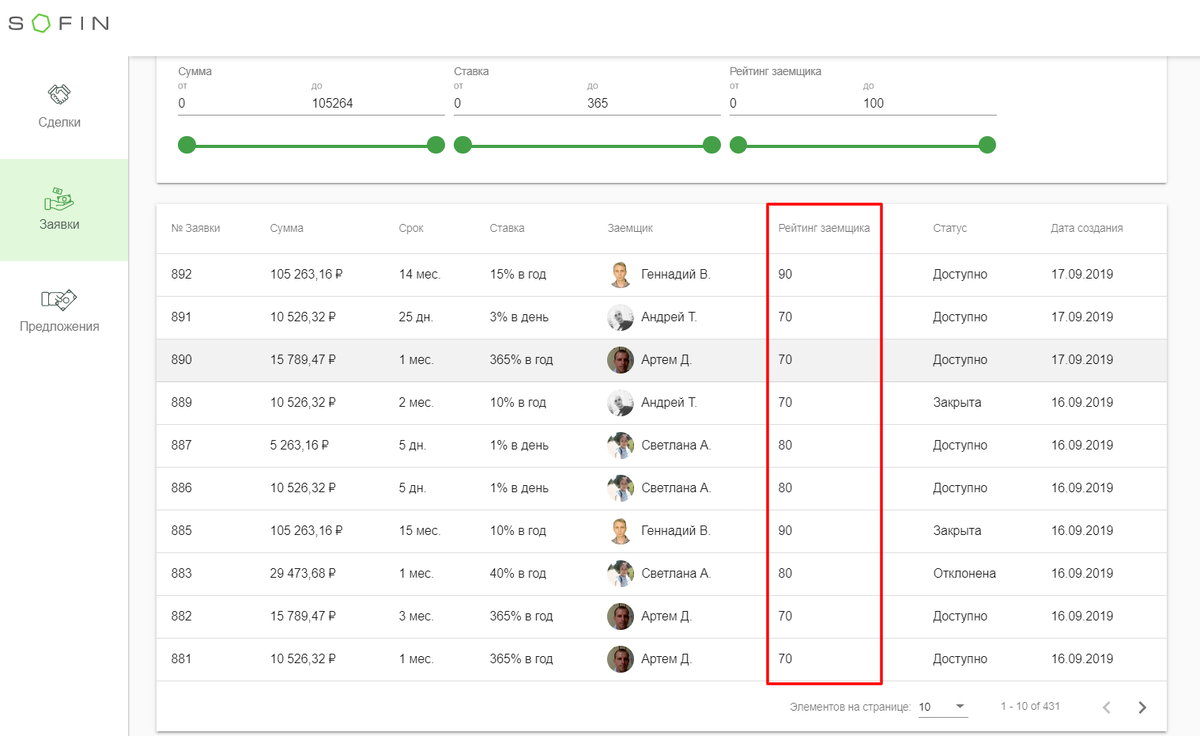

Итак, если Вы настроены пробовать и Вы уже зарегистрированы, выбирайте из списка предложенных заявок на займ, то что Вас устраивает. Опять же из опыта. Начинайте с клиентов с рейтингом не ниже 70. Обязательно посмотрите, за что присвоен рейтинг. Какой объем текущей задолженности у клиента есть.

Помните, что платформа создана с целью не навязывать условия займа или вложения кредитора, а установить комфортные условия для обеих сторон. Не бойтесь предлагать свои условия по суммам ставкам и срокам.

Как только Вы достигнете компромисса, сделка будет заключена, и Вам останется перевести средства. Обратите внимание, что сумма комиссии платформы включена в сумму займа. Вам необходимо перевести сумму займа за минусом комиссии Заемщику, а следующим шагом оплатить с банковской карты комиссию заемщику. Но не переживайте сумма комиссии включена в сумму займа.

Пример. Займ 10 000 ₽. В ней комиссия 500 ₽. Вам надо перевести 9 500 ₽ руб. Заемщику и оплатить 500 ₽ платформе.

ВАЖНО! Долг Заемщика перед Вами 10000 ₽ и Вы получите обозначенный в договоре % именно с 10000 ₽

Далее, платформа следит за всеми платежами и напоминает о них Заемщику.

Если все платежи в норме, то все довольны и счастливы. Но предположим ситуация не очень и случилась просрочка.

Возможные действия:

Связаться с Заемщиком и достигнуть договоренности о погашении - это отличный и самый простой вариант

Мы сотрудничаем с коллекторским агентством и по Вашему распоряжению, готовы передать дело Задолжника ему. Из практики: достаточно ограниченное количество взысканий (коллектора ограничены в действиях из-за закона), и они возьмут свое агентское вознаграждение. Из плюсов, если они взыщут, то долг закроется быстро.

Передать дело в суд. Из разговоров с Кредиторами, я понял, что этот метод многие не понимают и боятся. Хотя сейчас он является самым действенным, но, если честно, не быстрым. Бояться его не стоит. Потому, что Вам понадобится лишь распечатать пакет документов (платформа его подготовит автоматом), оплатить госпошлину (маленькая сумма в среднем от 200 до 1000 ₽) и отправить все это почтой в суд. Ходить в суд не надо. За движение дела можно следить на сайте суда. Как только вынесут решение, получайте его и исполнительный лист и отправляйте (можно опять же постой) в Службу судебных приставов. Дальше остается только ждать. Тут многие возразят, что приставы ничего не взыскивают, что чистая неправда. Взыскивают и не мало, хотя и от отсутствия поступлений никто не застрахован. И вот тут поделюсь самым важным советом, который указан крупными буквами в последнем абзаце.

А про судебное взыскание хочу добавить, что по суду Вы можете претендовать на возврат основного долга по договору + начисленные проценты за весь период до судебного решения (а не только на период обозначенный в договоре) + неустойка за каждый день просрочки.

И еще маленькое дополнение. Вы также можете воспользоваться услугами юриста и все получить “под ключ”, но это уже оплачивается отдельно, хотя расходы на юриста, так же можно включить в судебное решение и взыскать с Заемщика!

А теперь главный совет.

ДИВЕРСИФИЦИРУЙТЕ СВОЙ ПОРТФЕЛЬ!!!!!

Например, если Вы решили выдать займов на 100 тыс. ₽., лучше выдайте 20 по 5000 ₽, или хотя бы 10 по 10000 ₽. Вы значительно снизите свои риски и скорее всего останетесь в большом плюсе. Даже если 2-3 займа уйдут на просрочку, и предположим один из них не вернется никогда, Ваши полученные процентные доходы покроют все.

Удачи в зарабатывании денег!!!

Ген. директор СОФИН.

А.В. Тучков