Всемирный банк неоднакратно за последние полгода публично доносил свою позицию о необходимости структурных реформ в Беларуси, способах этих трансформаций и возможных рисках .

На один из моментов последнего выступления Постоянного представителя Всемирного Банка в Беларуси Алекса Кремера хотелось бы остановиться подробнее.

И последнее направление структурных реформ, которое мы бы рекомендовали, заключается в следующем. Мы бы рекомендовали Нацбанку принять меры, чтобы подготовиться к ситуации, когда может ослабиться цепочка обязательств, связанных с валютным кредитованием. Чем лучше страна будет подготовлена к возможности возникновения такой ситуации, тем менее значительными будут последствия. Это те меры, которые, как надеется Всемирный банк, не понадобятся. Они касаются защиты вкладов и депозитов и закона об урегулировании ситуации в проблемных банках.

Попробуем разобраться с этой "ЦЕПОЧКОЙ ОБЯЗАТЕЛЬСТВ", которые могут создать угрозу депозитам банковской системы.

КРЕДИТНЫЙ РИСК БАНКОВ

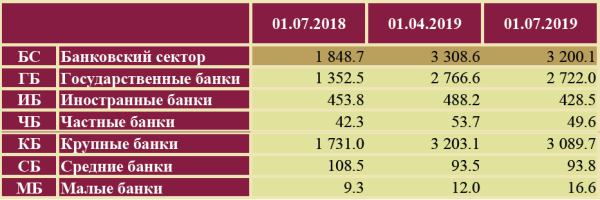

Собака зарыта в качестве кредитных активов структурообразующих банков. Проблемные кредиты прячут разными способами : через пролонгацию и реструктуризацию, с помощью новых методик регулятора, переоформляют с использованием исполкомовских облигаций. Но от этой напасти все равно никуда не деться. За последний год "токсичные" активы банков почти удвоились.

Необслуживаемые активы банков (2018-2019 гг., млн рублей) по сведениям Нацбанка

Основная масса этого "добра" сосредоточена в госбанках. Минфин, осущетвляя заимствования на внешних рынка, рассказывает сказки кредиторам об устойчивости банковского сектора , а на заседаниях правления Нацбанка говорят о другом. С финансовой устойчивостью отдельных банков, и банковской системы в целом есть серьезные вопросы. А при наличии больших объемов кредитов, прогарантированных за предприятия госсектора самим государством ( до 40% необслуживаемого долга) возможно увеличение нагрузки и на государственный бюджет.

Все это эхо набившей оскомину "модернизации" и директивного кредитования, проходившего мимо банковских установок о рисках. Мотивы политической и иной конъюнктурной целесообразности позволяли "распорядителям чужого" бездумно оперировать значительными объемами бюджетных и банковских ресурсов. Теперь с таким же усердием нужно прятать концы. Бюджетные долги постепенно хороняться, переносятся на исполнение на лет 20 вперед и переоформляются в наращивание доли госсобственности. Банковские долги устремляют вдаль тоже не решениями кредитных комитетов , а с помощью указов. Например, предприятиям цементной отрасли предписано обеспечить комфортный график исполнения кредитных обязательсв на 10 лет.

Ладно чиновники бюджет считают своими деньгами, но и ресурсную базу банковской системы они тоже "приватизировали". Две трети этого ресурса сосредоточены в госбанках, а в разрезе валют уже долгое время пассивы банков примерно на 75% состоят из инвалюты. Этой кажущейся дешевой валютой и грузят госпредприятия на убой.

Доля потенциальных потерь валютных средств в госбанках перевалила критический уровень, установленный регулятором, и продолжает расти. Нужно иметь ввиду,что операции кредитного характера осуществляются за счет средств вкладчиков (депозитов). Остается лишь вопрос : а зарабатывают госбанки больше , чем теряют ? Но на этот вопрос они вам не ответят. О таких вещах не говорят вслух, да и "надежда на погашение" проходит только после ликвидации юрлица-должника. А до этого еще не близко.

ИГРА В ОДНИ ВОРОТА

Зарабатывать банкам "на классике" не дают. Регулятор в лице Нацбанка давно уже не приемлет на внутреннем рынке какой-то "рыночной игры"в финансовом секторе и регулирует ставки по пассивным и активным операциям "руками". Нечего мол жировать на марже, мы сами знаем сколько вам зарабатывать. И штампует ежемесячно придуманный свой РВСР для банков , который определяется по некой методике показателей части этих же банков. Такой своеобразный денежный рынок. Все это регулирование в угоду "дешевых денег" для агро-промышленного лобби привело к тому, что для вкладчика это уже перстает быть интересным. Игра с перетягиванием одеяла в одну сторону уже не на шутку нервирует владельцев сбережений.

По валютным депозитам давно все очень грустно,, туда же гнут и по белорусским рублям. С альтернативными финансовыми инструментами у регуляторов просто катастрофа. Не хотят? Не умеют? И то, и другое , и пятое, и десятое. Беларусь по уровню банковских ставок становится в ряд с европейскими , американскими и прочими странами, многие из которых являются донорами инвестиционного капитала для международных финансовых рынков. Только вот проблема, доступа у рядового вкладчика к этим рынкам и инструментам нет. Валютное законодательство не дозрело и владелец сбережений пока заперт в "закрытой тюрьме". Открывать "тюрьму" в таком состоянии внутреннего рынка страшно. Но придеться, и скоро. Соответствуюзий закон должен быть рассмотрен на осенней сессии парламента.

Но и действующих "дозволений" хватает для создания проблем в банковском секторе.

ЛЕГКО "СКАЗКА" СКАЗЫВАЕТСЯ

Начнется все с возможных потерь ликвидности. Возвращаемся к "ЦЕПОЧКАМ ОБЯЗАТЕЛЬСТВ" господина Кремера. Разрисуем один из гипотетических сценариев: "депозитная сказка 2020-2021".

Рецессия надвигающаяся на мировую экономику сузит возможности доступа к ликвидности. Деньги уйдут в "защиту", а для "мусорных" заемщиков станут дороже и в ограниченных лимитах. Россия - не помощник , решает свои задачи. Затея в такое время с болезненными, но неотвратимыми структурными реформами и очередная электоральная компания в Беларуси насторожит внутренних владельцев сбережений. "Выборные раздачи" избиратель отнесет в обменник и создаст привычные для такого периода проблемы с валютной ликвидностью. Нацбанк, конечно, поделится ЗВР , но в разумных пределах. У самого с Минфином проблем непочатый край.

Банки почувствуют неладное и давай предлагать владельцам валюты ПОЛ ГОДОВЫХ сверху с барского плеча. Но обидчивый на финансовые организации вкладчик резонно решит воспользоваться имеющейся возможностью перевода своих кровных на счет в иностранном банке. Депозиты нам нельзя, мы еще не доросли до такого высшего пилотажа, но счет-то можно. В Польше, в Прибалтике или хотя бы в той же России. Что по депозитам тут ничего не платят , что там полежат немножко в смутное время . Разница не велика. А успеет втупить в силу новый Закон парламентский (О валютном регулировании) , вообще раздолье.

Банки по отработанной ранее схеме свернут кредитование, а корпоративный сектор ( госпредприятия в первую очередь) , подсаженный на кредитную иглу ответит им дополнительной волной неплатежей. А депозитный клиент все строчит и строчит свои переводы, забирает и забирает трудом нажитое. И придет озарение на банковских казнечеев , как побороть проблему с ликвидностью. И обратят они взоры на портфели "ликвидных активов", и решат продать гособлигации. Но безнадежно узок круг покупателей этих "ценных бумаг", а продавцов пруд пруди. И остануться эти "ликвидные активы" нетронутыми дожидаться своего часа - часа погашения. Не нужны эти ВГДО с их внутренней доходностью никому. Ни за много , на за мало денег не продать эти "активы" на миллиарды долларов.

И захочется клубу госбанков остановить это безобразие : "Эй вкладчик - это наши деньги. Не балуй ! " И пойдут они бить челом к регулятору. И будет делать регулятор то, что лучше всего умеет : гайки закручивать , неведомыми до селе административными методами...

* * *

Цепочки валютных обязательств банков постоянно утыкаются в валютные неликвиды : проблемные кредиты госпредприятий или "минфинки". Созданная системная конструкция очень слабенькая , а факторов , которые ее могут развалить накопилось не мало : мировая рецессия , российский вектор, структурные реформы, циклические элеторальные "мероприятия", внутрення необустроенная финансовая инфраструктура. Выстрелить может любой , а наложение нескольких факторов одновременно - это уже не сказка и не мифология.

Сказка ложь, да в ней намек : храните деньги там , где вы их как минимум заберете назад.