Как скажет любой опытный генерал, даже хорошо продуманные боевые планы редко выживают после первой встречи с противником без некоторой адаптации.

Сопутствующий ущерб, неожиданная тактика со стороны оппозиции, длительные конфликты и постоянно меняющиеся ландшафты-все это типичные аспекты войны.

Торговые войны имеют много общего.

Участники фондового рынка сейчас осваиваются в долгосрочной перспективе и все больше осознают риск событий, связанных с непредвиденными событиями, которые сопутствуют торговой войне.

Временные тарифы, введенные в качестве первых выстрелов, теперь выглядят постоянными и по более высоким ставкам, чем первоначально объявленные.

Противоборствующие страны изменили планы закупок, что имеет долгосрочные последствия.

Цепочки поставок компаний были нарушены, и они никогда не вернутся к своим довоенным условиям, поскольку долгосрочные риски после торговой войны останутся в психологии руководителей предприятий и должны управляться через диверсификацию цепочки поставок.

Тарифы являются налогом на торговлю, и независимо от того, кто платит налог; торговля страдает. Таким образом, глобальная торговля замедляется, и по мере замедления мировой торговли замедляется и глобальный экономический рост.

Денежно-кредитная политика плохо приспособлена для смягчения последствий торговой войны, потому что вызов для бизнеса-это торговая война, а не ставки, которые уже достаточно низки. И, в то время как один торговый фронт войны может увидеть прекращение огня, другие фронты могут открыться, такие как Европа.

I. Оценка Ущерба

Акции против экономики. Торговая война ударила по акциям сильнее, чем экономика США и Китая, хотя китайская экономика страдает немного больше, чем американская. Причина, по которой акции забирают большую часть боли, заключается в том, что некоторые тарифы и затраты, связанные с нарушением цепочки поставок, поглощаются сниженной рентабельностью, так что влияние на экономику США ограничивается замедлением экономического роста.

Компании готовы взять на себя большую часть расходов по тарифам и нарушению цепочки поставок, потому что мы находимся в интернет-эре прозрачности цен. Прозрачность цен позволяет потребителям легко сравнивать цены, что они делают агрессивно. Компании потеряли способность к ценообразованию, и поэтому теперь они сосредоточены на сохранении доли рынка и прибыли. Повышение цен фактически гарантирует потерю доли рынка. Таким образом, прибыль принимает удар, и оценка стоимости акций серьезно влияет на любую эскалацию торговой войны.

Напротив, когда мы думаем об экономике, главным драйвером ВВП США являются потребительские расходы, и потребители, вероятно, будут продолжать тратить деньги до тех пор, пока у них есть работа и они уверены в сохранении этой работы. До сих пор практически не было никакого влияния на рынок труда США, поскольку компании поддерживают производство, чтобы сохранить долю рынка. Уровень безработицы остается комфортно ниже 4%, поэтому расходы являются надежными.

То влияние, которое было оказано на реальный ВВП США, произошло из-за снижения инвестиций в бизнес. Долгосрочные бизнес-инвестиционные планы компаний были отложены или отложены на неопределенный срок, и это четко прослеживается в инвестиционной категории реального ВВП. Эта категория является относительно небольшой по своему общему влиянию на ВВП; однако экономика США явно замедлилась, даже если рецессия маловероятна.

Китай-это несколько другая история, потому что его экономика гораздо больше зависит от экспорта, чем экономика США. Китайский экспорт в США сократился, однако Китай смог увеличить свой неамериканский экспорт. В результате мы получили в целом плоский экспорт; никакого роста экспорта, но и без резкого снижения тоже.

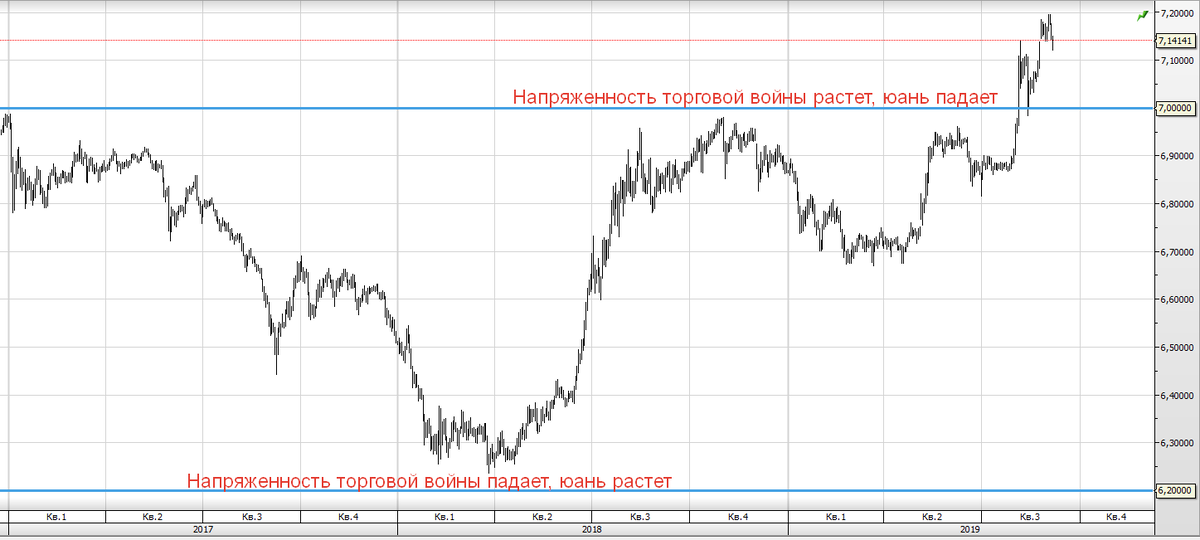

Китайский юань.

Когда торговая война обостряется, китайский юань обесценивается, и наоборот. События августа 2019 года сделали влияние валюты еще более важным для рынков. До ухудшения торговых отношений, когда США неожиданно объявили о новом крупном расширении тарифов, китайским властям удалось избежать снижения курса китайского юаня до психологического порога в 7,0 юаня за доллар. До того, как США резко прекратили период прекращения огня, общее мнение состояло в том, что если китайский юань останется сильнее, чем 7,0 к доллару (то есть CNY/USD 6,9 или 6,8), то США будут умиротворены. Когда США обострили торговую войну в августе после того, как министр финансов США сказал общественности, что у него только что был продуктивный набор обсуждений в Шанхае с планами продолжить переговоры в США, рынок был удивлен. Акции резко упали, и обменный курс переместился к CNY/USD 7.05, а затем позже к 7.10 и 7.15.

Было две интерпретации движения валюты.

Министерство финансов США обвинило китайцев в управлении девальвацией. Однако большинство рыночных аналитиков считают, что эскалация торговой войны естественным образом нанесет ущерб китайскому экспорту и побудит капитал покинуть Китай, это означает, что рыночные силы являются движущей силой обесценивания.

Основной метрикой для урегулирования этого аргумента будут данные о китайских валютных резервах и запасах казначейских облигаций США.

Эти данные по валютным резервам поступают с запаздыванием в несколько месяцев. Чтобы предотвратить ослабление валюты, страна должна продать свои валютные резервы и выкупить свою собственную валюту. Чтобы предотвратить повышение курса национальной валюты, страна покупает больше валютных резервов и продает свою собственную валюту.

Нет никаких сомнений в том, что в период 10%-ного роста реального ВВП Китая в начале 2000-х годов Китай накопил миллиарды иностранных резервов в попытке предотвратить слишком быстрое укрепление валюты.

Теперь, однако, обесценивание является проблемой, и мы должны будем увидеть, когда будут выпущены данные о валютных резервах за август, что если было резкое снижение резервов в попытке ограничить обесценивание, или незначительное изменений, указывающих на то, что рыночным силам было разрешено установить значение доллара США против китайского юаня. И в случае, если бы наблюдался явный рост валютных резервов, можно было бы сделать вывод, что Китай активно инициировал обесценивание своей валюты.

Наконец, мы отмечаем, что по мере того, как китайский юань обесценивается, он работает как прямой противовес более высоким тарифам США. В пересчете на доллары США повышение тарифов на 10% будет полностью компенсировано снижением курса национальной валюты на 10%.

II. пределы денежно-кредитной политики

В то время как президент Трамп активно выступал за то, чтобы ФРС снизила ставки, дабы компенсировать экономический ущерб, нанесенный торговой войной, и ФРС в какой-то степени подчинилась, существует небольшая вероятность того, что снижение ставок будет иметь большое значение для будущих экономических показателей в США.

Проблема заключается в том, что замедление темпов роста реального ВВП США с 3% до 2% было вызвано:

(а) прекращением снижения налогов в декабре-2017, которое временно повысило рост в первом полугодии 2018;

(б) тем фактом, что торговая война замедлила инвестиции в бизнес из-за массовой корпоративной неопределенности в отношении тарифов и последствий цепочки поставок, которые ударили по ценам акций.

Если бы даже краткосрочная ставка США была снижена до 1% или 0%, это не помогло бы росту инвестиций в бизнес, т.к. сдерживается неопределенностью торговой войны.

Председатель ФРС Джером Пауэлл утверждал, что унция профилактики стоит фунта лечения, так почему бы не снизить ставки.

К сожалению, никто не получает профилактического эффекта от приема сахарной пилюли, когда необходимым лекарством является деэскалация торговой войны, над которой ФРС не имеет никакого контроля.

III. перспективы заключения торговой сделки и / или открытия новых боевых фронтов

Никакой сделки не предвидится. Торговая война то затихает, то усиливается, но шансов на крупную, прорывную сделку остается очень мало. Сделка прямо сейчас не устраивает ни одну из сторон.

Если президент Трамп согласится на сделку, независимо от того, какая сделка, он, вероятно, столкнется со значительной критикой со стороны части Республиканской партии, стремящейся к очень серьезной сделке с жесткими штрафами в отношении безопасности интернета и прав интеллектуальной собственности.

А для демократов быть жестким по отношению к Китаю-это универсальная тема кампании, даже если большинство демократов выбрали бы другую тактику.

Президент Трамп может быть лучше всего позиционирован для выборов 2020 года, сохраняя жесткую позицию по Китаю и не соглашаясь на сделку, тем самым укрепляя свои позиции с ключевыми государствами-участниками битвы, а также ключевой частью электората.

В Китае председатель КНР Си Цзиньпин не поддастся никакому запугиванию со стороны США. Он имеет очень сильную внутреннюю поддержку и общую готовность принять любую боль, связанную с тем, чтобы противостоять США. Это 5000-летний образ мышления.

На протяжении всей истории цивилизации, Китай считался великой страной и мировым лидером. Последние 200 лет снижения роли рассматриваются как всплеск в истории, и что Китай находится на пути к восстановлению уважения.

Если сосредоточиться только на том, что Китай страдает более экономически, чем США, то совершенно упускается из виду точка зрения китайского руководства.

Президент Си может согласиться на беспроигрышную сделку, где есть отдача и взятие, но он не может согласиться на сделку, в которой пиар от США будет претендовать на победу в торговой войне.

США против Европейского Союза.

Большая часть нашего анализа торговых войн была сосредоточена на США и Китае. Продвигаясь вперед, есть разумная вероятность того, что новый фронт в торговой войне будет открыт США с Европейским Союзом.

Как показала встреча G7 в августе, в Европе существует довольно сильная неприязнь к политическому подходу, который предприняли США.

Американо-европейская торговля очень переплетена и исключительно сложна. Если торговая война будет расширяться до ЕС, то акции могут испытать еще один приступ слабости, и Германия может быть загнана еще больше в рецессию, поскольку ее автомобильная промышленность уже страдает, и именно там тарифы могут сильно пострадать, если они будут введены.

Мы же слушаем акции.

Президент США Трамп, похоже, заботится о том, как реагируют рынки акций. Если эскалация торговой войны вызывает резкое падение акций, то некоторое отступление становится более вероятным.

Китайцы, как правило, были более хирургичны в своем ответном ударе "око за око" к эскалации США, используя свою покупательную способность с помощью таких инструментов, как соевые бобы.

Эта тактика была использована в полной мере, поэтому теперь, когда китайский юань торгуется слабее, чем 7.0, китайцы, скорее всего, позволят рыночным силам ослабить валюту с дальнейшим обесцениванием, если США обостряют торговую войну.

Приятного трейдинга!

Роман А.

Торговые идеи ждут вас в Группе Telegram: http://bit.ly/2FfyVa1

Рекомендуемый брокер: http://bit.ly/2YrNEaX