Мы подобрали три интересных решения судов по налоговым спорам лета 2019 года, которые могут быть полезными для бизнеса. Решения вынесены судами первой инстанции и могут быть отменены в порядке апелляции или кассации, но демонстрируют как тенденции современной судебной практики, так и возможности (невозможности) для выигрыша споров с налоговиками.

Интенсив по оптимизации налогов и защите бизнеса в Москве, 25-26 октября 2019 года>>>

Интенсив по оптимизации налогов и защите бизнеса в Самаре, 23-24 октября 2019 года>>>

Интенсив по оптимизации налогов и защите бизнеса в Санкт-Петербурге, 13-14 ноября 2019 года>>>

История первая [1]*

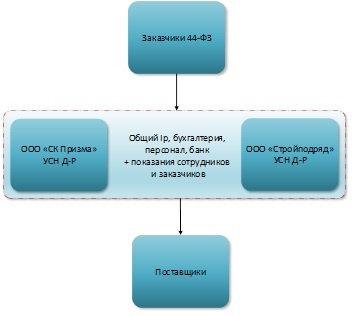

О том, как налоговики доказали схему дробления бизнеса на 28,3 млн. рублей, суд с ними согласился, но выиграл налогоплательщик (*- сноски приведены в конце статьи).

Две организации ООО «СК Призма» и ООО «Стройподряд» осуществляли общестроительные работы и находились на упрощенной системе налогообложения. Совокупная выручка превышает лимиты для применения УСН. Налоговики в ходе ВНП устанавливают признаки дробления бизнеса, которые однозначно свидетельствуют о получении налогоплательщиком необоснованной налоговой выгоды:

- организации взаимозависимы на основании ст. 105.1 НК РФ (общий учредитель);

- организации фактически находились и вели деятельность по одному адресу (при этом расходы по содержанию несло ООО «СК Призма»);

- один вид деятельности;

- расчетные счета открыты в одном банке, одним лицом;

- используется один IP-адрес (расходы по договору на оказание услуг связи с провайдером несет ООО «СК Призма»);

- общий телефон;

- общий склад;

- миграция сотрудников между организациями при сохранении трудовых функций;

- общий персонал;

- для получения допуска на строительные работы ООО «Стройподряд» использовало персональные данные работников ООО «СК Призма»;

- общие поставщики;

- общие заказчики - заключение договоров происходило в соответствии с Федеральным законом №44-ФЗ. При этом при анализе сайта www.zakupki.gov.ru было установлено, что в одном и том же электронном аукционе организации вместе не участвовали;

- Убойные показания сотрудников и заказчиков, которые сообщили, что воспринимали организации как единый бизнес.

Таким образом, налоговики получили стандартные доказательства дробления бизнеса, которых в подавляющем большинстве случаев достаточно для выигрыша спора [2]. Но не в этот раз:

- по своей экономико-правовой природе НДС является налогом на потребление товаров (работ, услуг), то есть косвенным налогом, перелагаемым на потребителей;

- по общему правилу НДС является частью цены договора, подлежащей уплате налогоплательщику со стороны покупателя;

- в Контрактах, заключенных на основании 44-ФЗ предусматривалась твердая цена, которая не предусматривала НДС и не могла изменяться в ходе их исполнения, налог не выделялся отдельно и в расчетных документах. При заключении контрактов Общество не рассматривало себя в качестве плательщика НДС, в связи с чем основания формирования договорной цены с учетом налога, а также возможность увеличения договорной цены отсутствовали;

- следовательно, для того, чтобы определить права и обязанности ООО «СК Призма» как плательщика НДС необходимо применить расчетную ставку 18/118;

- налоговики применили ставку 18%;

- суммы доначисленного НДС не учтены налоговым органом в составе расходов по налогу на прибыль;

- доначисление налогов в ходе налоговой проверки не может быть основано на непроверенных и предположительных данных, а должно отвечать критерию достоверности;

- при указанных обстоятельствах заявленное Обществом требование признано судом обоснованным и подлежащим удовлетворению.

Необходимо отметить, что такое решение суда в целом соответствует позиции налоговиков [3] о необходимости установления в ходе ВНП действительных налоговых обязательств, но суд мог их пересчитать и самостоятельно [4].

История вторая [5]

О том, как можно оспорить выемку в ходе ВНП

В ходе ВНП (дробление бизнеса) у ИП была проведена выемка. Налогоплательщик обратился в суд, указав, что у налогового органа отсутствовали основания для проведения выемки, поскольку заявителем были подготовлены все копии истребуемых документов, о чем было сообщено налоговому органу письмом - налоговый орган в постановлении о выемке не привел доказательства того, что документы могут быть уничтожены, сокрыты, заменены или изменены.

К сожалению, современная судебная практика по аналогичным спорам не на стороне налогоплательщика [6], но не в этот раз. Суд отметил:

- в качестве основания для вынесения постановления о выемке инспекция указала: предполагается схема дробления бизнеса; в адрес предпринимателя в порядке ст. 93 НК РФ было выставлено требование о предоставлении документов, которые в установленные сроки не предоставлены; для проведения экспертизы требуются оригиналы документов, есть достаточные основания предполагать, что подлинники документов/предметов могут быть исправлены, заменены или уничтожены.

- налогоплательщик сообщил в налоговый орган, что в связи с тем, что налоговая проверка проводится по месту нахождения налогоплательщика, для проведения проверки Инспекции предоставлено отдельное помещение, где и находятся копии данных документов;

- перечень документов, которые подлежали выемке в соответствии с оспариваемыми постановлениями, не соответствует тому перечню документов, который был указан в требовании о представлении документов;

- ссылка инспекции на необходимость проведения почерковедческой экспертизы в отношении документов судом отклоняется, так как указанная экспертиза до настоящего времени не назначена;

- формальное указание Инспекцией в постановлении на наличие оснований, предусмотренных п. 14 ст. 89 и ст. 94 НК РФ, не может свидетельствовать о том, что такие основания для производства выемки у нее действительно имелись.

Судом сделан и еще один очень спорный вывод о том, что электронно-цифровые файлы и программы, иные документы, хранящиеся в электронном виде на компьютерах Предпринимателя и его контрагентов, черновики, записные книжки не являются документами, на основании которых осуществляется проверка правильности исчисления и уплаты налогов, в связи с чем они не могли быть изъяты в ходе выемки.

Посмотрим, как эти аргументы оценит апелляционный суд.

История третья, плохая для налогоплательщиков

О том, как суд в делах о дроблении устанавливает фактическую взаимозависимость [7].

Сразу отметим, что формально все организации на схеме не взаимозависимы, у них разные учредители и руководители.

ООО «СОЛ» применяет УСН, ПАО ВТБ хочет купить у него помещение, но выручка от реализации превысит лимиты по упрощенке, а специальный режим хочется сохранить. Тогда ООО «СОЛ» продает часть помещения ООО «Рекламные конструкции», которое тоже применяет УСН. Перед продажей происходит оценка помещения, в соответствии с которой его стоимость – 26 млн. р. Но через 4 месяца банк ВТБ покупает это же помещение в неизменном виде за 70 млн. р. Оставшиеся 64 млн. р. перечисляются ВТБ на счета ООО «СОЛ».

Очевидно, налогоплательщик подозревал, что такая схема может вызвать вопросы у налоговиков и помимо независимой оценки стоимости помещения попытался придать признаки самостоятельности покупателю ООО «Рекламные конструкции». Для этого организация заключила договоры на оказание услуг с невзаимозависимыми контрагентами, но видимо позднее, решили, что это лишнее и единственной сделкой организации оказалась покупка помещения за 26 млн. р. на заемные средства от формально невзаимозависимого лица.

Полученные от продажи помещения деньги требовались не организациям-продавцам, а учредителю ООО «СОЛ». Он не стал выплачивать себе их как дивиденды, выдавать займы или брать подотчет, для подстраховки их решили пропустить через цепочку невзаимозависимых организаций, но в конечном итоге они были выданы учредителю ООО «СОЛ» в качестве займа от ООО «РИА ИММОинвест», которая к этому времени уже успела выдать ему займы на 494 млн. р. (удивительно, но банк эти займы не блокировал).

Суд в своем решении большое место посветил именно оценки фактической взаимозависимости организаций, основываясь прежде всего на анализе движения денежных средств между ними.

И это очень важный момент – не достаточно скрыть взаимозависимость, расставив подконтрольных учредителей и директоров, важно показать экономическую самостоятельность организаций, что в условиях искусственной имитации сделать практически невозможно.

Что ждет бизнес дальше, осенью? Первая половина года прошла под продолжающимся трендом снижения количества ВНП, но нами зафиксирована и новая тенденция - в некоторых субъектах перестала расти средняя стоимость проверки (например, в Москве она упала с 50,4 млн. р в 2018 году до 32,6 млн. р. за 6 мес. 2019 года). Это значит, что во второй половине года, налоговики будут наверстывать упущенное, а значит дел по ст. 54.1 НК РФ и дроблению бизнеса станет больше.

Если вы хотите защитить бизнес, понять что работает в оптимизации налогов в 2019 году, а что может навредить, выбрать для себя оптимальный план работы на 2019-2020 гг., посетите мой новый интенсив по налоговой и корпоративной безопасности. Переходите по ссылке и регистрируйтесь>>>

Иван Кузнецов

Сноски:

[1] Решение АС Кемеровской области по делу А27-1897/2019 от 09.08.2019 г.

[2] Летом 2019 года судами первых инстанций рассмотрено 43 спора по дроблению, из них налогоплательщики выиграли только 13 (учитывались споры, в которых прямо фигурировало слово «дробление», без учета дел, в которых оно заменялось на взаимозависимость и аналоги).

[3] Письмо ФНС России от 11.08.2017 N СА-4-7/15895@, Письмо ФНС России от 07.06.2018 N СА-4-7/11051@

«По вопросу установления налоговыми органами действительных налоговых обязательств налогоплательщиков в ходе выездных налоговых проверок» и др.

[4] Например, Решение АС Республики Хакасия от 28.08.2019 по делу А74-898/2017 и многие другие.

[5] Решение АС Астраханской области от 26.06.2019 г. по делу А06-841/2019 (обжалуется в 12 арбитражном апелляционном суде).

[6] Определение Верховного Суда РФ от 10.12.2018 N 302-КГ18-20113 по делу N А19-20216/2017,

Постановление Арбитражного суда Уральского округа от 11.06.2019 по делу N А34-6365/2018 и др.

[7] Решение АС Удмуртской республики от 23.08.2019 г. по делу А71-2363/2019

Читайте также другие статьи и подписывайтесь на канал, чтобы получать уведомления:

ИП-управляющий в 2019 году: способ сэкономить или получить налоговые доначисления?

Как избежать доначислений в 1 млрд. рублей?

Законная оптимизация против спорных контрагентов. Кто сильнее?

Легче подать «уточненку» и доплатить налоги за контрагентов 10 звена, чем судиться. Или нет?