Наверно найдутся люди, у которых есть одна или даже несколько кредитных карт, и они просто как бездонная бочка, в которую постоянно кидаешь деньги, но бочка так и не может наполниться, потому что все закиданные деньги опять уходят в расход.

Несколько лет сам так и жил, при хорошей зарплате не мог постоянно закрыть долг, но способ есть!

Первое, что надо держать всегда в голове при тратах с кредитной карты, что это деньги которые вы одалживаете не у банка, а у себя самого будущего. Если вы сейчас живете хорошо за счет этих средств, то наступит момент когда придется жить плохо, если растить долг и увеличивать ежемесячные платежи по процентам.

Вот правила которые помогли мне просто большими шагами закрыть долги:

- Кредитных карт больше нет в вашем кошельке, и деньги на них никак не учитываются для ежемесячных трат, использование только в самом крайнем случае.

- Ужать ежемесячный бюджет, скажем если вы получаете каждый месяц одну и ту же зарплату, откладываете на месяц сумму которая чуть меньше комфортной для жизни, так сказать впритык и живете только на них, пуская всё сверх на погашение долга.

- Первый путь экономии самый простой, но он подойдет не всем, потому что согласна статистике, большое количество жителей страны еле сводит концы с концами. Поэтому если ужиматься некуда, то надо искать дополнительные источники дохода, а не сидеть и жаловаться самому себе что маленькая зарплата. Этот процесс не быстрый поэтому, ужимание расходов всё же на первом месте.

Советы все простые, но они работают, и увы но как писал выше, уровень жизни упадет, но лучше быстро пробежать этот участок и потом жить полноценно, чем вгонять себя еще дальше в яму.

Если имеется несколько карт, встает вопрос а на какую кидать больше, чтобы экономить на процентах которые отдаем банку: на которую больше долг или на которой больше проценты?

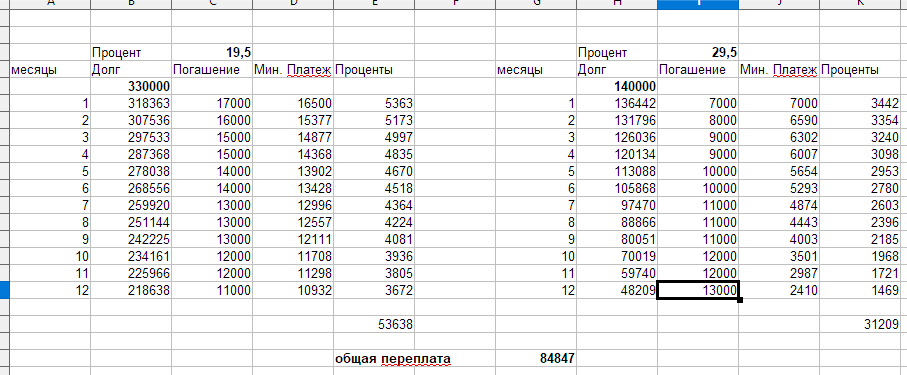

Сам провел расчет и вот сравнение:

Имеем две кредитные карты:

- Лимит 330000р, проценты 19,5%

- Лимит 140000р, проценты 29,5%

Итак в течение года у нас есть ежемесячно 24000 рублей для погашения долга.

- - Кидаем весь год равные суммы на обе карты, по итогу переплата 86194 рубля.

- Кидаем на карту с меньшим процентом по грани минимального платежа, а все излишки переправляем на карту с большим процентом, переплата будет уже 84847 рублей (на скриншоте)

- Кидаем на карту с большим процентом по грани минимального платежа, а все излишки переправляем на карту с меньшим процентом, здесь переплата выросла даже относительно первого варианта и составила 86455 рублей.

Поэтому отсюда правило: закрывать сначала долг с самым большим процентом, а не телом.

Так же рекомендую прочитать мою запись "Почему нельзя закрыть кредитную карту покрывая только минимальный платеж"