Приветствую тебя, читатель. Мне бы хотелось дать тебе волшебные советы, после которых исчезнут все вопросы, но таких магических формул нет, поэтому начну издалека.

Большинство людей живут от зарплаты до зарплаты, берут кредиты на потребительские нужды и подобные мелочи. Если разобраться, то, скорее всего большинство из этих нужд - спонтанные, необдуманные покупки, приобретаемые при первой мысли: "Хочу, хочу, хочу и баста". Такими темпами, как ты понял из прошлой стати, много сбережений не появится, но сейчас не об этом. Твоя цель убрать этот сорняк из нашей благородной почвы финансовой осознанности, чтобы впредь ты обдумывал, что тебе действительно нужно купить.

Можно, конечно, уповать на силу воли, и скрепя зубами, отказываться от любых покупок. В этом случае, может появиться чувство, что ты себя не любишь, запрещаешь себе всё, чтобы накопить на что-то в будущем. Но всё можно изменить. Главное - выбрать правильный угол обзора. И сейчас я тебе расскажу, как это сделать.

Можно я буду лучше...

Вспомни, когда ты последний раз считал свой доход за месяц... Вспомнил? Оцени ситуацию. Остается ли у тебя зарплата за предыдущий месяц, когда ты получаешь зарплату за этот месяц? Хватает ли тебе этого остатка на 10 дней нового месяца? Если оба ответа "нет", то ты живешь от зарплаты к зарплате. Это печально. Так у тебя не получится накопить, даже если ты твердо решил собирать монетки в баночку. Для того, чтобы добиться успеха, нужно менять свои устоявшиеся принципы, на более конструктивные.

Объясняю: твой доход в месяц, например, 35 000 рублей. Эту сумму ты можешь потратить на многое: отложить, сходить на массаж, сделать какие-то подарки близким, если у тебя есть машина, оплатить её обслуживание, даже подарить цветы своей девушке, если ты не жмот, конечно. Вся проблема в том, что ты дал себе установку, что ты можешь потратить 35 тысяч, и соответственно, тратишь их полностью. Ты дал мозгу установку, и он на неё работает. Что тут происходит?

Ты думаешь что 35 тысяч это не мало, но и не много. Тратишь налево и направо, думаешь, что откладывать на что-то существенное смысла нет, так как это очень долгий процесс. Ты руководствуешься мыслью: "зарабатывал бы я больше, точно бы откладывал". Скажу тебе честно: нет. Ты бы стал есть колбасу дороже, ездил бы не на автобусе, а на такси, покупал бы девушке не 5 роз, а сто одну. Всё дело в неправильных установках.

А теперь, представь, что у тебя уже есть 3 зарплаты, а это (35*3=105 тысяч) и ты знаешь, что к концу месяца ты получишь еще и 4-ю, кончено, не полностью, так как жить-то тебе надо на что-то, но к скопленным 105 000 тысячам прибавиться ещё некоторое количество денег. Хочется тратить на ерунду, когда можно купить что-то существенное? Думаю, нет. И я не хочу. Это очень мне помогло и я не разу не жалею о своём выборе в пользу отказа от спонтанных покупок.

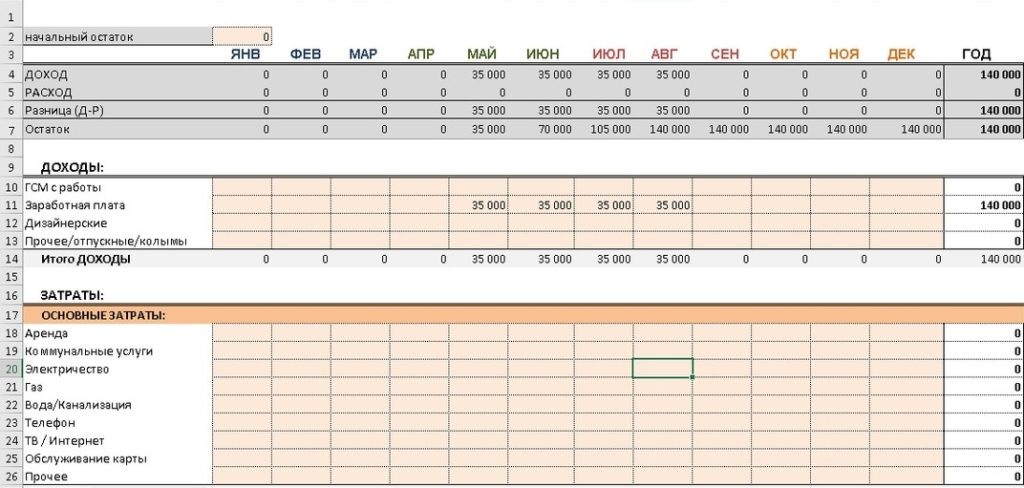

Еще один секрет: не надо ничего представлять. Ты можешь записывать свои данные о доходах и расходах, а таблица будет за тебя считать. Разные шаблоны есть на сайте https://www.myexcel.today. Покажу, как это сделал я.

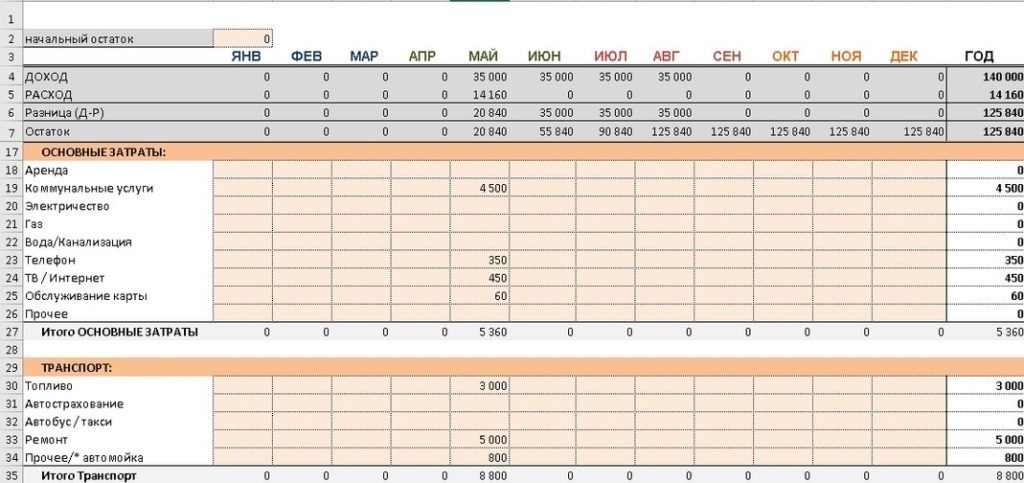

Согласись интересно смотреть на свой доход в конце лета, при условии, что ты ничего не тратишь (так, конечно не будет). Поэтому рассчитав основные траты, ты можешь посмотреть на свой доходы и расходы так сказать сверху, как на карте... Ты сразу поймешь, что все твои спонтанные покупки будут отниматься не только от нынешнего месяца, т.е. от 35 000 р. но и от накопленной в конце августа суммы.

Заключение

Благодаря этой таблице, я понял, что мне больнее смотреть на убывающий перспективный август, чем на нынешний месяц. И, когда у меня в голове появляется чувство "хочу, хочу, хочу", я вспоминаю мою таблицу, вижу убавляющуюся цифру в августе и меня это останавливает. Через несколько дней я вспоминаю это и хвалю себя за то, что не купил эту безделушку, которая бы сейчас валялась дома. Ты представляешь, какие возможности открываются, когда ты планируешь на год свой бюджет? Ты можешь накопить на путешествие или на свой первый стартовый капитал. У карты твоих доходов, на которую ты смотришь сверху, просто нет границ.

Надеюсь, что это была полезная статья. если ты дочитал до конца, ты красавчик. Мне это очень важно. Спасибо! У тебя все получится.