Введение

Использование банковских карт в последние годы в России и в мире сильно возрастало. В этой статье речь пойдет об использовании кредитной карты, баланс которой изначально определил банк, а не ее держатель. Мы разберем, как пользоваться картой так, чтобы банк не начислял процент за использование заемных средств.

Отступив от темы, добавлю, что меня сподвигло написание этой статьи высокая популярность данного вопроса. На протяжении всего моего опыта работы в финансовом секторе (около 10-ти лет), эта тема всегда была актуальна.

В наши дни банки предлагают очень широкий выбор линейки карт с заемными средствами. Давайте об этом погорим еще, но в другой раз. Единственное, что стоит упомянуть - то, что каждый банк может предложить отличные от другого условия: период оплаты, а также свою схему погашения задолженности (Например, карты рассрочки).

Одним из основных критериев использование кредитной карты в грейс период (когда не начисляются проценты), является срок, в границах которого нужно сделать пополнение счета.

Льготный период, какой бывает и как им пользоваться

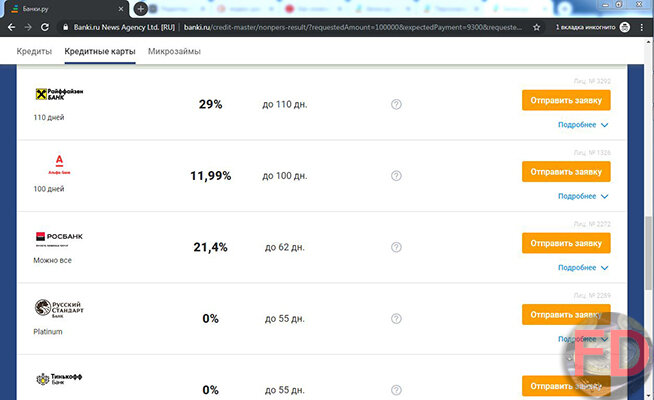

На портале banki.ru мы можем увидеть, что этот срок может достигать до 110 дней!

Правда, такой долгий период погашения предлагаю единицы и, часто, не на постоянной основе. Большинство банков останавливаются на 50-55 днях льготного периода. Это и понятно - банкам давать долгий срок для возврата не выгодно.

Мы рассмотрим самую распространенную схему использования карты, где предлагается, допустим, до 50 дней для погашения.

Первое, на что нужно обратить внимание, это то, что период льготного кредитования до... дней. Это значит, что речь идет о максимальном сроке. Таким образом мы понимаем, что 50 дней даются не всегда.

Как работает льготный период

Важно знать, когда по карте начинается отчетный период и от этой даты производить подсчеты. Для удобства возьмем 10-ое число.

- Льготный период будет считаться от даты первой покупки до этой даты (в нашем случае, до 10-го числа)

- и + 20 дней к этой дате

У нас получилось 29 число - последний день для внесения пополнения. Это та дата, до которой нужно внести сумму всех трат с 10 числа прошлого месяца по 9 число текущего месяца.

Допустим, мы совершили покупки по карте, которые были обработаны 2 числа на 5000 рублей, а также 7 числа на 3000 рублей.

Итого получаем 8000 рублей долга, которые были на 10-ое число. Всю эту сумму нужно внести до даты платежа - до 29-го числа.

Числа я подобрал для удобства демонстрации и у каждого отчетная дата и дата платежа своя.

Особенности погашения кредитной карты

- Важно знать, как банк определяет появление задолженности: по дате совершения покупки непосредственно вами или по факту обработки операции по счету. Операции не всегда обрабатываются день в день, поэтому если платеж был совершен очень близко к дате формирования отчета (у нас в примере - это 10-ое число), то он может не успеть обработаться банком. В таком случае, его нужно будет оплатить вместе со всей суммой трат в новом расчетном периоде.

- Данная схема циклична и повторяется из месяца в месяц до прекращения обслуживания по договору кредитной карты. И так как количество дней в месяцах разное, то и дата платежа может меняться +-1 день.

- Дату формирования отчета некоторые банки позволяют менять на произвольную. Поэтому, если дата отчета, установленная по-умолчанию, вам не подходит, можете обратиться в поддержку с просьбой поменять дату отсчета.

- Обычно льготный период распространяется только на покупки. Если снимать наличные, то как правило, он на него не действует и проценты на сумму снятия начисляются. При этом есть нюанс - чтобы не платить процентов за покупки, нужно внести всю сумму задолженности, то есть и сумму покупок, и сумму снятия наличных, которые были в расчетном периоде, а также сумму комиссий. если они были. Нюансы у банков могут отличаться, поэтому лучше уточнить или вносить по максимуму.

- То, что написал выше можно упростить. → Нужно обязательно внести сумму всех платежей, которые были совершены в период до даты формирования отчета, иначе вы попадаете на процент.

- Важно внести сумму долга до даты платежа полностью. Можно сделать это в любой день после формирования отчета. При этом хочу предупредить - так как банк может зачислить платеж не сразу, стоит сделать это заранее.

- Чтобы клиенту не считать все самостоятельно, банк всегда отправляется уведомления (на телефон или электронную почту) после того, как отчет по карте сформирован. Поэтому можно вносить сумму всего долга из этого уведомления до даты платежа (она тоже указывается) и ни о чем не беспокоиться :) Информация отправляется каждый период. Об этом, кстати, планирую сделать отдельную статью.

- В уведомлении, о котором писал выше, есть информация о минимальном платеже. Важно не перепутать ее с нашим платежом по погашению всей суммы, которая была потрачена за расчетный период.

"ДО" - не равно!

Прочитав вышеизложенное, может возникнуть резонный вопрос: "А где обещанные 50 дней?!"

Здесь есть нюанс, о нем не однократно писал выше, но опрос требует особого внимания. Обычно банки обещают до 50 дней, говоря о максимальном сроке. Его тоже можно получить, если платеж будет сделан в первый день расчетного периода на нашем примере, это 10-ое число.

- Таким образом мы получаем, что до ближайшей даты формирования отчета будет 30 дней (т.е. целый месяц)

- И + 20 дней, которые даются на погашения задолженности. в итоге находим свои 50 дней.

Вот такая получилась статья :) Я не стал углубляться в еще большие подробности и, надеюсь, все было понятно.

Если остались вопросы или хотите, чтобы мы обсудили конкретно ваш вариант, описывайте условия в комментариях.

Если вам нужна помощь в оформлении кредитной карты, то обращайтесь ко мне на почту, обязательно помогу подобрать подходящий вариант именно для вас: fin-decision@yandex.ru