Мы привыкли — на кредитных продуктах зарабатывает банк. Так оно и есть. Но возможен и вариант, когда заработать на кредитке сможет и клиент. Требуется для этого, чтобы она и выпустивший её банк отвечали ряду условий, ну и грамотно ей пользоваться.

Требования к карте и банку

- наличие грейс-периода — срока, в течение которого долг по карте можно вернуть без процентов, обычно от 30 до 60 дней;

- возможность открыть в том же банке краткосрочный депозит или накопительный счёт;

- в идеале — поступление зарплата или регулярного дохода из иных источников на счёт в том же банке, но можно вносить и наличными или переводом из другого банка;

- кэшбэк (в идеале) или какие-либо бонусы, которые можно использовать для экономии при дальнейших покупках — мили в программах лояльности авиакомпаний, если участвуете в таких и часто летаете, бонусные баллы от банка (например, «Спасибо от Сбербанка») или иные. Если в банке есть кэшбэк — возврат деньгами части суммы трат по карте, по кредитным карточкам он более щедр, чем по дебетовым.

Как правильно пользоваться картой

Схема, о которой рассказываю, называется банковской каруселью. Порядок действий такой:

- Определяем сумму трат по карте за месяц.

- С поступлением зарплату или иного регулярного дохода на карту или счёт открываем депозит или накопительный счёт и переводим на него эту сумму. При выборе срока действия для депозита подгадываем, чтобы он заканчивался минимум за день до окончания грейс-периода.

- Оплачиваем покупки кредитной картой.

- Перед окончанием грейс-периода, который отсчитываем с первой траты по кредитке после открытия депозита или накопительного счёта, закрываем депозит или накопительный счёт, деньги за вычетом набежавших процентов переводим на кредитку, тем самым погасив задолженность.

- Наличные с кредитки не снимаем, деньги с неё не переводим — на такие траты грейс-период не распространяется.

Сколько можно заработать

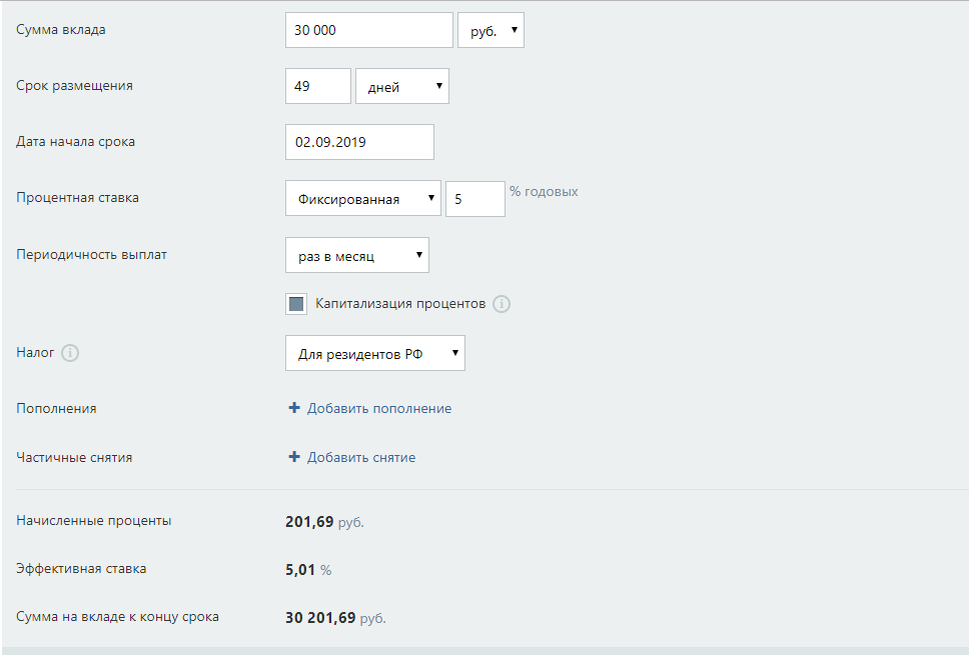

Сверхприбылей не будет. Ставки по накопительным счетам и краткосрочным депозитам — в среднем 5-6% годовых. Так что если тратим на безналичные покупки 30 тысяч рублей в месяц и резервируем на накопительном счёте эту сумму, Если разместить её на 49 дней под 5% годовых, накапаем 201 рубль 69 копеек.

Негусто, да. Но лучше, чем ничего. И уж точно лучше, чем проценты, что накапают за 51 день, если не погасить задолженность по карте в грейс-период. Если же банк по тратам кредиткой начисляет хотя бы 1% кэшбэка, наш заработок увеличивается на 300 рублей — и того 501 рубль 69 копеек.

А банку это зачем?

В банках сидят не дураки и работать себе в убыток не будут. Но там есть статистика — подавляющее большинство клиентов, соблазнившись грейс-периодом, в него не вписываются. А на то и расчёт. Оправдаете ли их ожидания и вы, зависит только от вас.

А вы используете такие лайфхаки?

Спасибо, что дочитали до конца. За комментарии, лайки (палец вверх) и подписку отдельная благодарность