Сегодня понедельник, основы теории инвестирования. В прошлый раз мы говорили о том, что такое диверсификация и управление рисками.

Чтобы не повторяться, диверсификация при сочетании активов с низкой доходностью и низким риском, а также активов с высокой доходностью, но также и высоким риском, позволяет получить средний уровень прибыли, при снижении риска.

Предлагаю Вам еще один вид стратегии инвестирования (опять не трейдинг, а только долгосрок), которая называется Asset Allocation. Данная стратегия содержится на двух «китах» - диверсификация и ребалансировка.

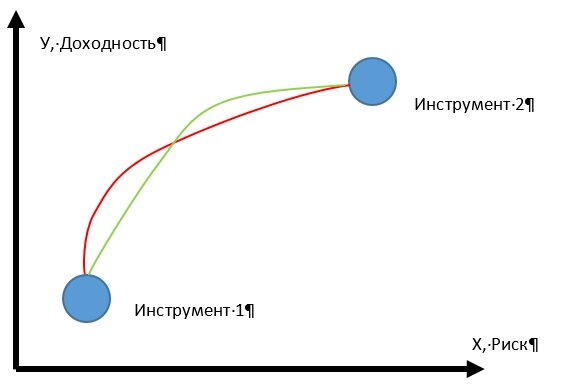

Для начала график:

На графике есть два инвестиционных инструмента один с высокой доходностью, но и высоким риском, другой с низкой доходностью и низким риском. Создавая портфель, сочетая разный процент одного и другого инструмента, если данные инструменты не идеально коррелируют, в среднем, мы получаем уменьшение риска и увеличение доходности одновременно. То есть образуется кривая. Которая имеет изгиб либо в область уменьшения риска, либо в область увеличения дохода. Самое интересное, что с помощью ребалансировки портфеля можно увидеть изгиб, который показывает большую доходность, чем инструмент 2, либо меньший риск, чем инструмент 1, либо и то и другое одновременно.

Данное исследование проводилось на примере истории фондового рынка многих стран и везде получали один и тот же результат.

На данный момент стратегия Asset Allocation является наиболее популярной в мире, так как основывается не на случайном результате, а на стабильно подтверждаемом из года в год. Повторюсь, Asset Allocation – подход к созданию портфеля основанный на принципе диверсификации и ребалансировки. Данный принцип также, как и другие принципы инвестирования, нужно реализовывать применительно к каждому инвестору, в частности, а не готовым решением.

Данная стратегия инвестирования подходит для тех, кто трезво оценивает, что доходность его инвестирования будет скорее всего немного выше уровня доходности рынка, а значит, чтобы получить ощутимые результаты, стоит вкладывать большой капитал на долгий срок.

Опять же, напомню, что Вас никто не ограничивает в сочетании различных стратегий и применения различных принципов инвестирования. Например, никто не мешает, сочетать дивидендную стратегию инвестирования со стратегией Asset Allocation. В данном случае будут использоваться не только инструменты широкого среза рынка (инвестиционные фонды, в частности индексные фонды), но и фонды с дивидендами, отдельные дивидендные акции и отдельные облигации с купонным доходом.

Важно, что при отходе от чистой стратегии Asset Allocation Вы возвращаетесь к активному управлению инвестициями, а значит увеличивается инвестиционный риск, также Вам будет сложнее себя дисциплинировать и не скатиться в эмоции во время сильных движений на рынке, а значит, в Вашем портфеле.

Напоминаю, что данная статья носит исключительно информационный характер, не является финансовой рекомендацией, отражает личный взгляд автора и не претендует на истину в последней инстанции. Любая стратегия инвестирования, должна подбираться индивидуально исходя из поставленных финансовых целей и психологии конкретного инвестора

Каждый понедельник на канале Инвестиции и финансы это просто, я пишу об основах теории инвестирования, подписывайтесь. Пишите вопросы в комментарии, я на них стараюсь отвечать. Ставьте лайки, если было интересно. Делитесь статьёй в соцсетях