Согласитесь нереально представить вложение с отдачей ≈ 50% годовых в наше время. На ум сразу приходят ставки на спорт, высокорисковые вложения в микрофинансовые организации или пустые обещания финансовых консультантов о гарантированной выгоде, если вы доверите им свои деньги. Форекс, ПАММ-счета, супер-управляющие с доходностью более 20% годовых - это все ЛОХОТРОН!!! Да бывают стратегии на рынке ценных бумаг или валютном рынке, которые могут принести за короткий срок 100%, 200% годовых, но завтра они обанкротят вас и никто от этого не застрахован.....

Но есть один научно-обоснованный метод, переложенный на российские реалии. Впервые об этой стратегии я услышал от Сергея Спирина (финансовый коуч, знаток фондового рынка).

Он говорит, что по статистике пассивные вложения обыгрывают активные. Под пассивными он подразумевает вложение в (ETF - это фонды акций, облигаций, то есть вам не нужно выбирать купить Газпром или Сбербанк и когда их продать, вы покупаете полностью фонд рынка российских акций FXRL). Так же поступаете с облигациями и допустим драгоценный металл - золото, который будет защищать наш капитал в кризис. Все это покупаете в равных долях (Например: У вас 100 тыс.руб и вы покупаете на 33 тыс каждого фонда) и придерживаетесь этой пропорции всегда.

Ниже представлю вам статистическое исследование, на примере Российского рынка. Статистику будем брать начиная с 1997 г., когда еще не были доступны ETF, но ПИФы предлагаемые банками были и есть до сих пор (в расчете не учтена конская комиссия ПИФов, в ETF комиссии составляют не более 1% от суммы).

Мы возьмем следующие активы:

- ПИФ «Добрыня Никитич» - аналог фонда акций;

- ПИФ «Илья Муромец» - аналог фонда облигаций;

- Золото (по стандартной ставке Центробанка).

Паи в надёжных ПИФах давали стабильную прибыль на фоне стабильного роста экономики, а золото (которое, согласно общим рыночным правилам, всегда набирает в цене в периоды обвала фондовых рынков) позволяло не только пережить моменты кризиса без потерь, но и даже заработать на них.

По итогу за 12 лет (с 1997 по 2009) существования портфеля, пай в Добрыне подрос в цене до 6510,21, «Илья Муромец» — до 15676,5, золото — с 54,5 рублей до 1062,32 р. Итого изначальные 100 000 превратились в 11 837 782 рубля, а это и есть наши искомые 48,9% годовых.

Сработает ли это сегодня?

Конечно сработает, но как мы видим доходность данного распределения активов с каждым годом уменьшается из-за стабилизации экономики в стране. Данный портфель "Лежебоки" я советую видоизменить и добавить ETF акций других стран кроме России (США, Германия), а золото частично заменить на краткосрочные казначейские облигации США.

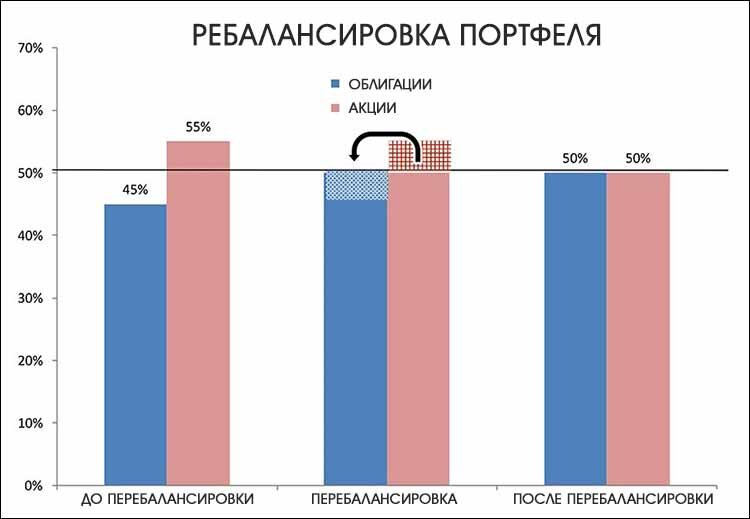

И главное делать ребалансировку, не чаще чем раз в пол года и не менять свою стратегию.

Не забывайте, что вся суть заключается в ребалансе активов. то значит, что вне зависимости от движения цены активов, всегда нужно поддерживать первоначальную пропорцию (в примере с «лежебокой» 33,3%). На первый взгляд, нелогично. Ведь если актив набирает в цене, значит нужно его удерживать. Но как раз это будет неправильным.

Данную закономерность вывел Гарри Марковец. За это открытие ему в 1990 году была присуждена Нобелевская премия по экономике.

Эту стратегию можно применить совместно с ИИС (Инвестиционный счет - льгота от государства РФ, позволяющая получать налоговый вычет 13% для начинающих инвесторов).

-------------------------------------------------------------------------------------------------

Если вам нравится наш материал, подарите нам лайк или подписывайтесь на канал и мы чаще будем появляться у вас в ленте! Хороших вложений!