В каких ситуациях можно исправить кредитную историю? В этой статье я расскажу вам личный опыт по исправлению своей кредитной истории.

С чего всё началось?

В копилке моей кредитной истории к моменту её черной полосы, было пару закрытых потреб. кредитов на покупку техники и две кредитных карты активного пользования. Мне пришла веселая смс от Сбербанка с предварительно одобренным предложением на 350 тыс. по паспорту. В голове мелькнула мысль почему бы не приобрести машину и эта идея заразила меня. На тот момент у меня была хорошая должность, проблем с з\п не было, ежемесячный платеж составлял 13 700 рублей, что было вполне терпимо. Но 2016 году в связи пришлось уволиться с рабочего места по причине конфликта с руководством.

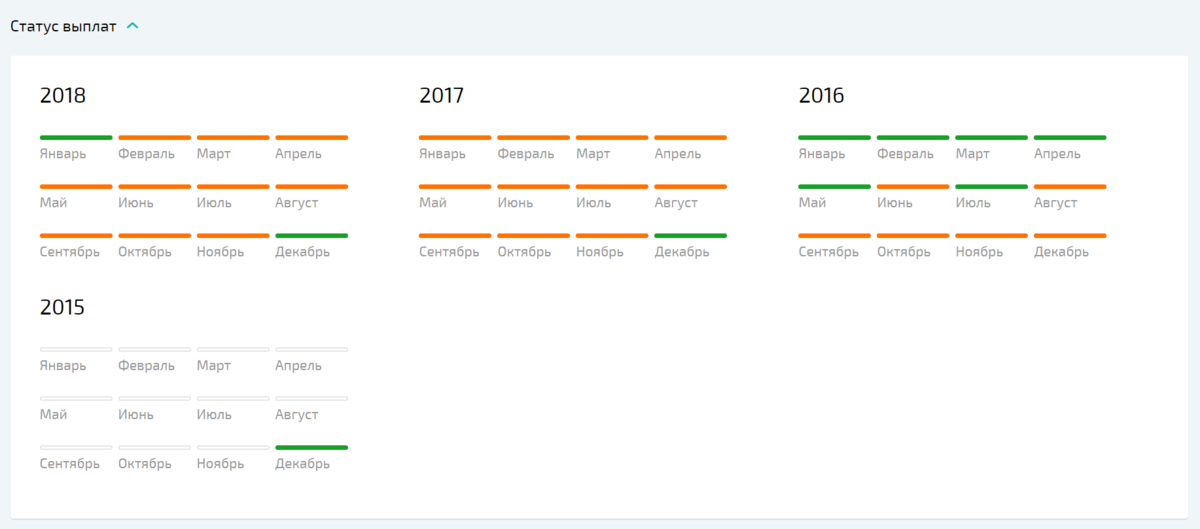

На скриншоте зеленым - это своевременные платежи, цветом детской неожиданности - не очень своевременные. Ну как не очень, по данным Объединенного Кредитного Бюро: Исторический наихудший платежный статус - 121 - 150 дней просроченной задолженности (4 месяца). Причем фактически такой просрочки не было, была ситуация когда просрочка подходила к 60 дням, я внес оплату за 2 месяца, но на 64 день. Так как начался уже 3 месяц просрочки, то внеся сумму за 2 месяца задолженность я не закрыл, а дальше как снежный ком. Несмотря на не постоянный доход, я закрыл кредит по графику, даже раньше на пол месяца, но естественно в выдаче новых кредитов мне можно было забыть. Плюс во время большой просрочки Сбербанк заблокировал все расходные операции по кредитной карте, хотя просрочек по ней я никогда не допускал. После погашения задолженности в разблокировке карты мне тоже отказали.

Чтобы узнать насколько же бедовая моя ситуация я заказал кредитный отчет в Сбербанк онлайн, и их батарейка показала 1 деление из 5. Очень плохой кредитный рейтинг. Предполагая, что в будущем кредитные продукты мне все же будут нужны я стал работать над кредитной историей. В первую очередь я начал брать кредиты в МФО. С таким кредитным рейтингом даже некоторые отказывали, но были те которым все равно. Взяв и погасив 2-3 кредита, я понял что особо это погоды не даст и наверно банкам нужно видеть кредиты на более длительный срок. Тогда я взял в МФО кредит по залог ПТС на 160 тыс. (под 50% годовых) и через 4 месяца погасил его. После погашения буквально через несколько дней мне Тинькофф увеличил кредитный лимит по карте в 2 раза, до 80 тыс. Уже неплохой сигнал.

В интернете наткнулся на кредитного доктора от банка Восточный. Оформил этого доктора, нужно было платить по 1,8к 3 месяца. В итоге после закрытия мне дали кредитку от Восточного на целых 5 тыс! Как ни странно этот кредитный доктор не отобразился даже в отчетах ОКБ. А весь смысл в том, что тебе дают кредит и после его выплаты должен вырасти скоринговый балл. В том же Восточном мне сказали, что и у Совкомбанка есть аналогичный продукт. Я оформил и его =) На удивление он отобразился даже в ОКБ, а после выплаты балл в отчете вырос до 815 (на 97 баллов) и Совкомбанк выдал кредит на 100к рублей.

Вывод таков, если долго мучится, что-нибудь получится. Только стоило ли оно того? Наверно гораздо выгоднее не влипать в такие ситуации.