Лестница облигаций - это инвестиционная стратегия, используемая для диверсификации портфеля ценных бумаг с фиксированным доходом путем покупки облигаций со смещенным сроком погашения.

Как работает облигационная лестница?

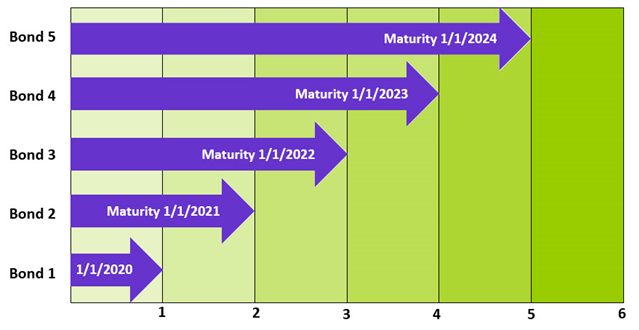

Предположим, что 1 января 2019 года вы приобрели пять облигаций со следующими датами погашения.

Средний срок погашения этого портфеля составляет три года, а средняя доходность будет сопоставима с трехлетней доходностью на 1 января 2019 года.

1 января 2020 года вы получите единовременную выплату основного долга по первой облигации. Чтобы сохранить пятилетнюю лестницу, вы должны использовать вырученные средства для покупки новой пятилетней облигации.

При замене погашенных облигаций на новые пятилетние облигации лестница остается неизменной, и вы можете продолжать ожидать ежегодного основного платежа. В конце концов, в портфеле будут только пятилетние облигации, что увеличит вашу среднюю доходность при сохранении среднего срока погашения.

Зачем использовать облигационную лестницу?

Предсказуемые доходы

Одним из наиболее важных преимуществ лестницы облигаций является то, что она обеспечивает предсказуемую доходность (при условии отсутствия дефолтов). Поскольку облигации выплачивают проценты и основную сумму в соответствии с заранее установленным графиком, вы можете точно рассчитать, сколько денег вы можете ожидать получить в течение жизни лестницы.

Предположим, что все вышеперечисленные облигации выплачивают купоны 1 января и 1 июля. Вы можете легко рассчитать свой доход за эти две даты, сложив все ожидаемые денежные потоки для каждой облигации. Точно так же вы точно знаете, сколько денег вы должны получать в качестве основного платежа при каждом погашении облигации.

Эта предсказуемость весьма отличается от поведения фонда облигаций, который по своей сути не определен. Выплаты дивидендов плавают, когда облигации в фонде меняются, а стоимость акций меняется ежедневно.

Управление рисками

Еще одним ключевым преимуществом облигационных лестниц является то, что они являются отличным способом управления двумя основными рисками, с которыми сталкиваются инвесторы с фиксированным доходом.

Процентный риск

Когда вы покупаете отдельную облигацию и удерживаете ее до погашения, купонный платеж, который вы получаете, является постоянным в течение срока действия облигации. Естественно, это выгодно, когда ставки стабильны или падают, но проблематично, когда ставки растут.

С помощью облигационной лестницы вы можете контролировать степень подверженности изменениям ставок. Если вы думаете, что ставки могут вырасти, вы можете создать краткосрочную лестницу с частыми сроками погашения. И наоборот, если вы думаете, что ставки близки к пику, вы можете построить долгосрочную лестницу с редкими сроками погашения. Если у вас нет твердого мнения, вы можете пойти на компромисс, создав среднесрочную лестницу.

Приведенный выше пример демонстрирует, как краткосрочная (пятилетняя) лестница с годовым сроком погашения позволяет воспользоваться ожидаемым увеличением ставки. Поскольку ступень этой гипотетической лестницы будет созревать каждый год в течение следующих пяти лет, вы будете получать основную сумму для ежегодного реинвестирования. Когда ставки начнут расти, вы сможете приобрести новые облигации с более высокими купонами (и более длительными сроками погашения, в зависимости от вашего инвестиционного горизонта). Если ставки остаются низкими, вы можете просто купить еще одну пятилетнюю облигацию и подождать до следующего года.

Риск кредита

Покупка отдельных облигаций подвергает инвесторов кредитному риску - возможности того, что эмитент облигаций не выполнит своих обязательств по долгам (т.е. не выплатит кредитору).

Лестницы облигаций помогают уменьшить влияние дефолтов, потому что они увеличивают диверсификацию вашего портфеля. Вместо того, чтобы покупать одну облигацию со 100% вашего капитала, лестница распределяет ваши инвестиции по нескольким облигациям (как показано выше).

Пример:

Давайте вернемся к 9 января 2019 года. У вас есть 5000 долларов для инвестирования, и вы хотите, чтобы средний срок погашения ваших инвестиций не превышал трех лет.

Ваша первая альтернатива может состоять в том, чтобы купить пять облигаций, каждая с погашением через три года. Если на тот момент доходность трехлетних облигаций составляла 3%, вы ожидали бы получить процентные платежи на общую сумму 450 долларов США за три года и единовременную выплату основного долга в размере 5000 долларов США по истечении трех лет:

Другой альтернативой может быть создание цепочки облигаций со средним сроком погашения в три года путем покупки пяти облигаций, с большим сроком погашения каждой на один год, чтобы первые облигации имели срок погашения 1 января 2020 года, а последние - 1 января 2024 года. Если доходность по каждой облигации меняется на 0,5% за каждый год, тогда можно получать процентные платежи на общую сумму 500 долл. США в течение пяти лет и единовременную выплату основного долга в размере 1000 долл. США в конце каждого года:

Однако, если вам не нужны выплаты основного долга, вы можете реинвестировать его каждый год в новую пятилетнюю облигацию с доходностью 4%. К пятому году у вашей лестницы будет пять облигаций, каждая из которых даст 4%. Вы, по-прежнему, будете получать единовременную выплату основного долга в размере 1000 долларов в конце каждого года, и ваш портфель будет, по-прежнему, иметь средний срок погашения три года. Но теперь вы можете получать процентные платежи на общую сумму 900 долларов США в течение пяти лет.

Как показано выше, лестницы облигаций работают лучше всего, когда доходность облигаций, которые будут куплены в последующие годы, выше текущей доходности.