Источник: Ваш частный бухгалтер

С 1 июля 2019 года вступили в силу поправки по ККТ, которые повлияли на работу с подотчетниками.

1. Старые бланки больше не действуют

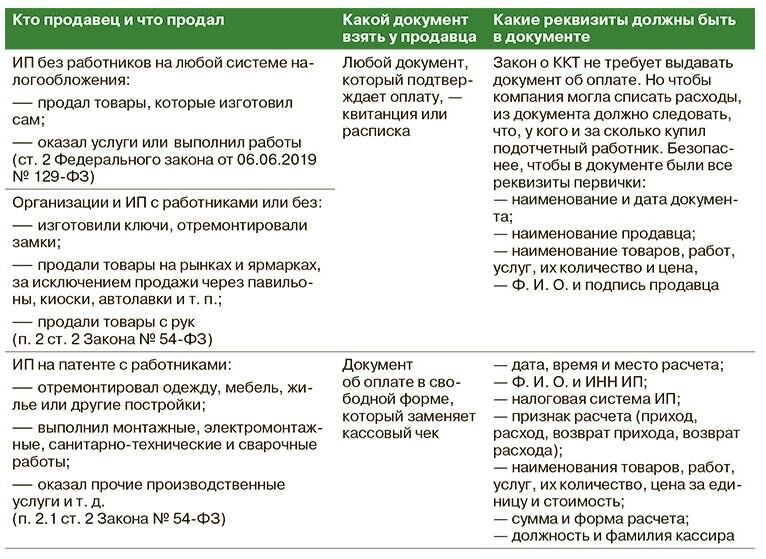

Типографские БСО, выписанные вручную, к которым все привыкли, теперь не подходят. С 1 июля такие документы запрещены. Теперь компании и предприниматели, которые оказывают услуги, должны формировать бланки строгой отчетности или обычные кассовые чеки на онлайн-кассах в фискальном режиме (ст. 1.1 и п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, п. 8 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ). Например, если подотчетник оплачивал мойку, ремонт инструмента или другие услуги, он не может принести обычную квитанцию. Продавцы услуг могут работать без кассы лишь в исключительных случаях. Исключения из общего порядка смотрите в таблице.

Теперь компании и предприниматели, которые оказывают услуги, должны формировать бланки строгой отчетности или обычные кассовые чеки на онлайн-кассах в фискальном режиме.

Новый БСО почти не отличается от обычного онлайн-чека. В нем должны быть все реквизиты, как и в кассовом чеке, в том числе QR-код. Разница только в том, что он называется бланком строгой отчетности (п. 2 и 4 ст. 1.2 Закона № 54-ФЗ).

2. Чек без расшифровки товаров

Предпринимателям на упрощенке или патенте дали право до 1 февраля 2021 года выдавать чеки только с общей суммой без названий товаров (п. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ). Поэтому если подотчетник покупал товар у таких продавцов, то он может получить чек без расшифровки.

Но принять расходы по такому чеку не получится, необходимо требовать дополнительные документы - товарную накладную, УПД или акт выполненных работ. Так же возможно получение товарного чека, но полностью оформленного и имеющего все обязательные реквизиты.

Обязательные реквизиты товарного чека

Товарный чек действителен без кассового чека, если в нем присутствуют следующие сведения (Письма Минфина от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028):

- номер товарного чека и его дата;

- наименование продавца;

- ИНН продавца;

- наименование товара;

- количество товара;

- сумма оплаты;

- должность, Ф.И.О. и подпись лица, выдавшего товарный чек.

Наличие приведенных выше реквизитов в товарном чеке важно для признания стоимости приобретенных товаров в налоговых расходах.

3. Чеки можно получить из мобильных приложений и через коды для скачивания

Вместо бумажного чека после июня продавцы могут давать распечатки из мобильных приложений или даже коды для скачивания. Например, как в случае с новой категорией бизнесменов — самозанятыми. Еще в своем письме от 21.04.2017 № 03-01-15/24307 Минфин пояснил, что чек, распечатанный по ссылке из e-mail или SMS, также подтверждает расходы. Поэтому пугаться современных опций не нужно. То, что продавец дает в подтверждение расходов, то и нужно брать у него, распечатывать и нести в бухгалтерию.

4. В чеках стало больше реквизитов

Продавец должен пробивать в чеках новые реквизиты: наименование и ИНН покупателя, страну происхождения товара, номер таможенной декларации и сумму акциза. Эти реквизиты обязательны, если товары приобретает компания или ИП (ст. 1 Федерального закона от 03.07.2018 № 192-ФЗ). Поправка касается случаев, когда подотчетник покупает товар по доверенности от имени фирмы или бизнесмена (письмо Минфина от 19.10.2018 № 03-01-15/75371).

Работник должен приложить кассовые чеки к авансовому отчету (письмо Минфина от 31.05.2018 № 03-03-06/1/37141).

Еще один вопрос возникает, как продавец должен оформить чеки, если покупатель не предъявил доверенность, но оплатил товары в счет поставки юрлицу. В этом случае продавец оформляет чеки по общим правилам, как если бы продал товар физлицу. Но продавцы могут потребовать, чтобы подотчетник написал заявление о том, что оплатил товар в пользу третьего лица. Сейчас некоторые компании рассылают информационные письма своим контрагентам, где сообщают о таком порядке работы.

И не забываем, что по мнению Минфина на сегодняшний день, верно оформленный кассовый документ может служить подтверждением только оплаты. Для принятия к учету, например, оплаченных материалов, необходима товарная накладная или УПД.

Письмо Минфина от 18.02.2019 № 03-03-06/1/10344: "кассовый чек подтверждает факт расчетов, но не является документом, обосновывающим экономическую целесообразность факта хозяйственной деятельности.

Если же кассовый чек содержит дополнительные реквизиты, позволяющие идентифицировать факт хозяйственной деятельности организации, то при выполнении условий статьи 252 НК РФ такой чек может являться документом, подтверждающим экономическую обоснованность понесенных расходов."

Эта позиция отражена так же в письме Минфина России от 25 июня 2007 г. № 03-03-06/1/392. Чиновники указали, что товарная накладная (форма № ТОРГ-12) является первичным учетным документом, подтверждающим осуществление затрат. Бумаги же, косвенно обосновывающие произведенные расходы (в частности, счета-фактуры), могут служить только дополнением к уже имеющейся «первичке». Таким образом, расходы на приобретение товаров, поступивших без товарной накладной от поставщика, считаются документально не подтвержденными.

К аналогичным выводам приходят и арбитражные суды. Так, в подтверждение расходов на приобретение товаров организация представила договоры поставки, счета-фактуры от поставщика и платежные поручения. Однако судьи решили, что включать данные расходы в состав налоговых затрат нельзя. Они указали, что при отсутствии соответствующих первичных бухгалтерских документов понесенные налогоплательщиком расходы не отвечают пункту 1 статьи 252 Налогового кодекса РФ – не являются документально подтвержденными для целей налогообложения прибыли (постановление ФАС Дальневосточного округа от 8 мая 2008 г. № Ф03-А59/08-2/1401).