Компания Иркутскэнерго раскрыла консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2019 года.

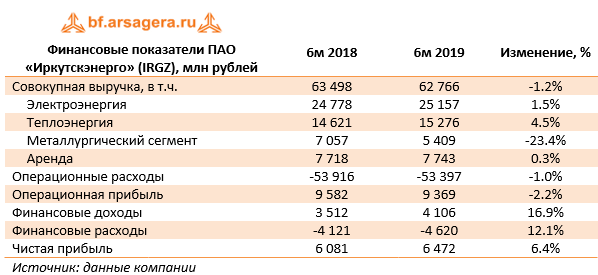

Совокупная выручка Иркутскэнерго уменьшилась 62.8 млрд руб (-1.2%). Основной причиной снижения стал металлургический сегмент, чьи доходы упали почти на четверть. Неплохую динамику показало направление теплоэнергии, показавшие рост выручки на 4.5% - до 15.3 млрд. Более глубокие выводы о причинах изменения динамики могли бы дать операционные показатели, но компания раскрывает их только в годовом отчете и в крайне ограниченном виде.

Операционные расходы сократились на 1% - 53.4 млрд рублей. Этого удалось добиться благодаря сокращению затрат на транспортировку электроэнергии (3.2 млрд руб., -9.7%) и материальных затрат (8 млрд руб, -12.1%). Кроме этого компания существенно снизила коммерческие расходы – с 2.8 до 2.3 млрд рублей – благодаря снижению затрат на транспортировку угля. Также компания создала резерв под обесценение дебиторской задолженности на сумму около 2.5 млрд рублей против 0.4 млрд руб. годом ранее. В итоге операционная прибыль компании сократилась на 2.2% – до 9.4 млрд рублей.

Объем долгосрочных инвестиций, значительную часть из которых составляют выданные связанным сторонам займы, составил 97 млрд рублей, что принесло 4.1 млрд руб. финансовых доходов. Долговая нагрузка продолжила свой рост, увеличившись до 89.9 млрд рублей. В итоге чистая прибыль компании показала увеличение на 6.4% - до 6.5 млрд рублей.

В целом отчетность вышла чуть лучше наших ожиданий в части снижения некоторых статей расходов. После внесения фактических данных потенциальная доходность акций незначительно выросла.

Акции компании обращаются с мультипликатором P/BV 2019 около 0.9 и не входят в число наших приоритетов. Отметим, что структуры EN+ контролируют более 90%, что создает предпосылки для принудительного выкупа.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестиция