Дебетовые, кредитные, карты рассрочки, с кэшбэком и без. Как выбрать то, что нужно именно вам? Какую кредитную карту лучше выбрать? У каких банков самые лучшие условия? Что такое виртуальные карты?

Совет 1. Внимательно изучите алгоритм расчёта беспроцентного периода

Работая в банке, я не раз сталкивалась с возмущёнными клиентами, которые обвиняли кредитную организацию в обмане. Они утверждали, что банк берёт проценты в льготном периоде.

На самом деле проблема была в том, что клиенты неправильно понимали:

- что такое беспроцентный период;

- с какого момента начинается его отсчёт;

- как начисляются % после льготного периода.

Чтобы с вами этого не случилось, заранее разберитесь со всеми тонкостями этого процесса.

Итак!

Беспроцентный период — временной интервал, установленный условиями договора, во время которого за пользование кредитными средствами банк не берёт проценты.

Теперь разберём порядок расчётов в льготном периоде на условном примере.

Пример

5 января Маша купила сумку за 10 тыс. руб., рассчитавшись за неё кредиткой с беспроцентным периодом 50 дней. 2 февраля она купила джинсы за 3 тыс. руб. также за счёт кредитных денег с карты.

Получаем:

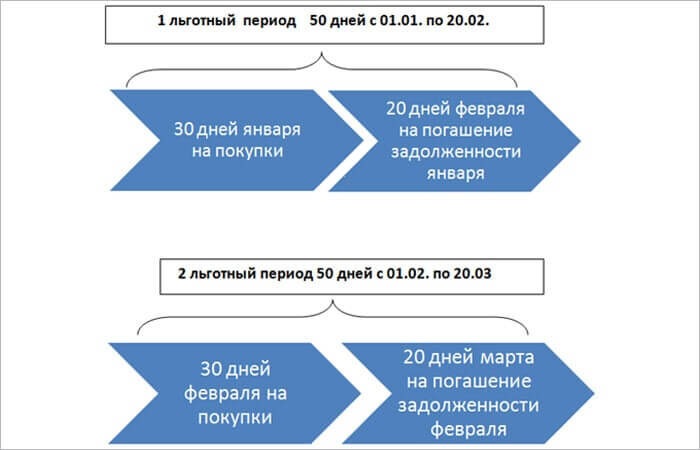

Первый льготный период начался с 01 января по 20 февраля. Обращаю ваше внимание: именно с 1 января, а не с момента покупки 5 января. Банк даёт клиенту 30 дней на покупки и 20 дней на расчёты за покупки прошлого месяца.

Даже если товар будет приобретён 31 января, льготный период от этого не изменится, он будет длиться с 01 января до 20 февраля. Фактически Маша воспользуется беспроцентным периодом лишь 20 дней.

Аналогичным образом обстоит дело и с расчётами за джинсы. Льготный период для этой покупки начнётся с 01 февраля и закончится 20 марта.

Для наглядности я подготовила схему:

Если в льготном периоде сумма задолженности была погашена частично, проценты банк начислит на всю сумму долга без учёта частичного гашения.

Вера купила туфли за 15 тыс. руб. Вернуть в льготном периоде она смогла лишь 5 тыс. руб. Банк рассчитал и взыскал % с полной суммы первоначального долга — с 15 тыс. руб.

Совет 2. Интересуйтесь процентной ставкой за пределами льготного периода

Используя кредитные деньги, мы уверены, что вернём их своевременно, не нарушая условий. Нам малоинтересны проценты за грейс-периодом. Для нас важнее лимит, кэшбэк и всё что угодно, но только не %.

И зря! У некоторых банков ставки немалые 23-29%. Посчитаем, во что выльется такое пренебрежение.

За счёт средств кредитной карты 05.01.2019 г. был куплен кухонный комбайн за 14 тыс. руб. Погасить задолженность получилось 26 февраля, то есть за пределами беспроцентного периода. Пришлось платить проценты по ставке 27% годовых. Расчёт производился с момента покупки по дату гашения. Переплата составила 538,52 руб.

Если бы процентная ставка была 12%, то проценты за льготным периодом составили 239,34 руб. Как говорится, почувствуйте разницу!

На стадии выбора кредитной карты ещё не поздно подобрать вариант, при котором и лимит достойный, и льготный период продолжительный, и ставка хорошая.

Я выше рассказывала о лучших предложениях кредитного пластика. В них есть подходящие варианты. Не торопитесь, выберите оптимальный.

Подробнее о том, какую кредитную карту выбрать, вы можете прочитать здесь: https://papapomog.ru/cards/luchshie-kreditnye-karty