Взяли в кредит и исправно его выплачиваете. Появляется мысль: "внести 500 рублей досрочно?". Мысль отметается, потому что 500 рублей по сравнению с 5 млн - крохи. Что они могут сделать... А сделать они могут много! А если вносить досрочные платежи регулярно, то разница будет колоссальной. Посмотрим на примерах:

Пусть будет кредит 5 млн, на 20 лет, со ставкой 11%

- При выплатах строго по графику: ежемесячный платеж 51 609,42 руб, всего будет выплачено 12 386 260,71 руб (переплата больше 7,38 млн!).

- Если вносить каждый месяц 52 500 (всего 890,58р сверху), то закроете кредит на год раньше и сэкономите 512 тысяч на процентах

- Если сможете вносить по 55 тыс: закроете кредит на 3.5 года раньше, сэкономив 1.58 млн рублей

- Если вносить по 60 тысяч, то сэкономите 2.89 млн рублей.

Как оценить экономию:

- Можно обратиться в банк, чтобы они посчитали - неудобно и долго

- Можно воспользоваться он-лайн калькулятором - неплохо, если нужно посмотреть на разницу один раз

- А если вы любите эксель, то напишете удобный калькулятор сами, чтобы обращаться к нему в любое время, следить за историей и прорабатывать разные сценарии. Или просто возьмете мой вариант (ищите в конце статьи)

Как написать калькулятор самому

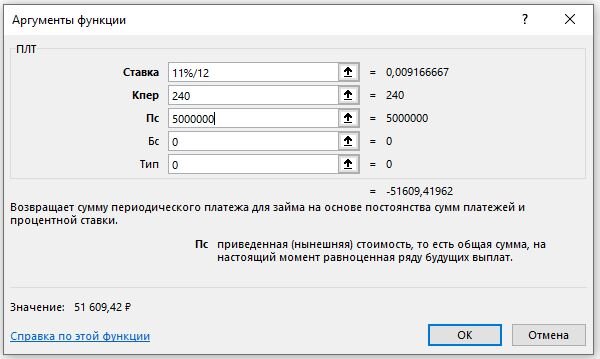

Я не буду подробно останавливаться на всех элементах таблицы - при желании вы сможете изучить их в моем примере и задать свои вопросы. Рассажу о главной функции - ПЛТ (PMT - в англоязычном варианте)

Функция ПЛТ призвана не изобретать колесо: она сама рассчитает сумму аннуитетного платежа. Рассмотрим её аргументы:

- Ставка - процентная ставка, приведенная к периодичности платежа. Например, 11% годовых при ежемесячных платежах нужно поделить на 12 месяцев. Если бы платежи были ежеквартальные, то считали бы 11%, деленные на 4.

- Кпер - число платежей по кредиту. 5 лет с ежемесячными выплатами - это Кпер = 5 лет * 12 месяцев = 240 платежей

- Пс - сумма кредита (то, что принято называть "телом кредита" - долг без учета процентов)

- Бс - баланс по итогам последнего платежа (мы, конечно, стремимся к нулю)

- Тип - аргумент, определяющий когда производится выплата: 0 - в конце месяца, 1 - в начале месяца. В жизни я сталкивался только с первым вариантом.

Как видно, на изображении выше, Excel по указанным вводным рассчитал ежемесячный платеж в размере - 51 609, 42 руб. Сумма проходит со знаком минус, поскольку это расход, а не доход, но в своём калькуляторе я все цифры привожу к положительному значению - мне так удобнее.

Дальше начнутся самые интересные вопросы: что будет при частичном досрочном погашении? Что выгоднее сокращать: срок или платеж? Что, если комбинировать оба способа? Всё это можно посчитать самим.

А теперь обещанный бонус - мой вариант калькулятора в excel: скачать

Важно: полученный результат может отличаться от графика платежей, сформированного банком. Некоторые банки вносят свои коррективы. Так, например, банк может округлить ежемесячный платеж до целых 100 рублей, чтобы клиенту было удобнее помнить сумму (напр, вместо 12 345,67 будет 12 300,00 или 12 400,00)

PS. Подписывайтесь на канал, задавайте вопросы - будем разбираться вместе!