Многих людей интересует вопрос: почему бы не выйти на пенсию пораньше? Например, в 50 лет или 40, а может даже в 35. Возраст выхода на пенсию увеличили, может, его поднимут ещё выше или отменят пенсию совсем. Предлагаю один из вариантов адаптации к современным реалиям экономики.

Попробуем взглянуть на этот вопрос с позиции человека, ответственного за свою жизнь, а не полагающегося на случай или кого-то "сверху". С позиции создающего, а не просящего. Творца, если можно так сказать)

Можно надеяться на государство, что оно о тебе позаботиться, что РФ начнёт экспортировать не только сырьевые товары, всё наладиться и будут все жить счастливо в будущем, как раз когда мне на пенсию. Однако давайте посмотрим как власть в России относилась к простым обывателям на протяжении веков. По-моему с неким пренебрежением, как к ресурсу, источнику собственного благосостояния. Это свойственно многим правителям в разных странах, и наши не самые плохие, ведь-таки смогли создать "Лавочку размером с 1/6 часть суши". В подобном отношении к людям есть логика, ибо где же ещё брать рабов для строительства, солдат, земледельцев?! Все они из народа, все они должны работать на благо родины и платить нам оброк. А уж мы то позаботимся, чтобы он пошёл на нужное общее дело ;)

Ну то не суть, ближе к делу.

Давайте для начала определимся что такое пенсия и каков её размер? Возьмём для примера пенсию простых рабочих людей, которым я доверяю - 11.000 рублей. Это не силовики, не близкие к власти люди.

Этих денег хотите поскорее начать получать? Согласен, что мало, но выжить можно. Хватит ЖКУ оплатить и на еду останется. Если откладывать, то можно и куртец на зиму прикупить) Остальное всё, табу. Можно даже к врачам не ходить, всё равно только на парацетамол денег хватит. Новая бытовая техника тоже не для вас, так что покупайте пока работаете качественную, долговечную, и не значит самую дорогую.

Пенсия представляет собой ежемесячную выплату. Выплаты эти индексируются, т.е. обычно возрастают с каждым годом. В итоге имеем некую постоянную сумму N, в нашем случае N=11 т.р., + сумма индексации m.

Какие инструменты нам предлагает рынок для получения постоянной суммы N :

1) Банковский вклад.

2) Сдача недвижимости в аренду

3) Облигации. Государственные и крупнейших надёжных экспортных предприятий.

4) Дивиденды по акциям.

Выбор конкретного инструмента - право каждого. Везде свои плюсы и минусы, которые в рамках этой статьи не смогу сполна описать.

Только обращу внимание, что на сегодняшний день банковский вклад это самое простое и доступное, куда можно положить деньги сроком на полгода под 6-7% годовых без дополнительных трат и издержек. В остальных инструментах есть постоянные издержки: в облигациях, акциях -комиссия брокеру; в недвижимости - амортизация, ремонт после квартирантов, налоги.

Положив в два банка по 1 млн.р. под 6.8% вы начнёте получать сумму в 11.300р наличными ежемесячно. Есть риск банкротства АСВ, согласен. Если в двух словах объяснять, то могу вас заверить, что пока нефть выше 40 $ за бочку у АСВ всё будет нормально. Цена нефти для нашей экономики первична, остальное вытекает из этого по цепочке. Даже масштаб коррупции не столь существенную роль играет, но это уже другая история. При падении цены до 40$, нужно задуматься. Возможно как подойдёт срок окончания вклада, то следует снять наличные и притормозить до лучших времён. Поэтому короткие вклады на 3-6 мес наиболее оптимальный вариант.

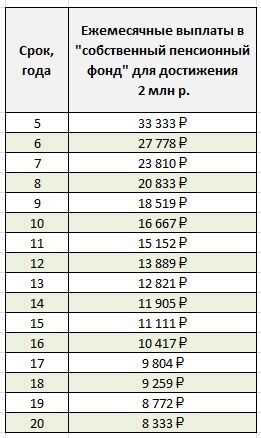

Давайте попробуем представить сколько лет вам нужно копить, откладывая определённую сумму, чтобы выйти на 2 млн и начать задумываться об уходе от дел. Инфляцию не стал учитывать, т.к. всё-таки большинство с годами увеличивает свой опыт в профессии, просит повышения зп или ищет более высокооплачиваемую работу, что и покрывает инфляцию. А копить деньги можно также на вкладе, в золотых монетах, долларах - эти инструменты защитят ваши сбережения от инфляции +/- одинаково на горизонте 5-20 лет. Лучше даже в долларах или золотых монетах, т.к. пока вы работаете вам не требуются ежемесячные выплаты, поэтому купили, спрятали по-тихому и забыли.

С N разобрались, переходим к m.

* * *

Как же быть с индексацией? Государство не забывает о пенсионерах и каждый год им индексирует выплаты.

Согласен, индексирует, накидывает сотню-две-три. Мелочь, а приятно. Индексация лишь покрывает обесценивание денег и можно рассмотреть её как производную инфляции. Инфляция первична, индексация вторична. О причинах, пользе, вреде инфляции поговорим потом, если будет интересно.

Покрыть инфляцию на свободном рынке можно каким-то объектом/товаром, который так же растёт в цене и даже как бы опережает инфляцию, предшествует ей. Сложно выразился. Попробую попроще. Инфляция измеряется через изменение стоимости потребительских товаров и услуг. Будем вкладываться в эти самые товары и услуги! Почти. А точнее, в бизнес, акции, производство, в так называемый реальный сектор, ибо он создаёт потребительский продукт. Для него часто печатают деньги, выделяют субсидии, душат налогами и проверками, а он отвечает изменением цены продукта.

Короче говоря, нам нужен какой-то инструмент, чтобы деньги давали больше процентов годовых , чем инфляция. Есть такие инструменты, но запомните, что и риски потери денег там выше. Поэтому здесь нам подойдёт дополнительная небольшая сумма порядка несколько сотен тысяч, максимум 1 млн.

В общем, вижу следующие способы:

1) Акции. Заработок на спекуляции акциями. Миноритарный акционер. В истории экономического развития стран всегда отчётливо наблюдались периоды роста, стагнации, падения. Можно после кризисов вкладывать в акции экспортных компаний, продуктом которых всегда будут пользоваться люди. Далее, раз в год-два-три снимаем прибыль. Обычно как раз на таком горизонте заметен рост. Каждый месяц лучше не снимать, т.к. бывает акция проседает на 9 месяцев, потом за 3 отрастает с хорошим плюсом. Про недельные колебания вообще молчу, поберегите нервы.

2) Доля в бизнесе. Мажоритарный акционер. Заработок на покупке части финансового потока. По сути покупаем часть потока прибыли компании. Это сложнее. Либо мы владельцы части бетонного завода, либо маленькой пекарни. Можно сюда отнести бизнес в такси через покупку нескольких машин и регистрацию наёмных водителей в агрегаторах. Это отдельная тема уже, со своими рисками и нюансами.

3) Финансовая компания, дающая процент выше инфляции. Тоже много нюансов. В основном, лучше не пользоваться. Но если вы лично знаете владельца или управляющего, то... смотрите сами.

При вложении в акции, в доли в бизнесе, может быть даже спекуляции с золотом и валютой - во всех таких делах вы теряете на разнице стоимости, вы в любой момент можете выйти с небольшими потерями, вы контролируете процесс, следите за ним. А в сомнительной финансовой компании, при её банкротстве вы теряете всё, и вам даже не дают в любой момент посмотреть что сейчас с вашими деньгами, где они крутятся, куда вложены и прочее. Могут даже рисовать рост процентов в личном кабинете, но никогда не скажут за счёт чего конкретно он произошёл.

Вклады в банках с ключевой ставкой выше ЦБ не буду рассматривать в виду зашкаливающих рисков. Как правило, это банки-пылесосы с чёрной бухгалтерией, собирающие последние деньги вкладчиков в свой самолёт в оффшоры.

4) И снова недвижимость. Недорогая. Однушка или студия с хорошей локацией. Можно это даже рассматривать как маленький отельный бизнес. Здесь тоже важно понимать, что цена недвижимости возрастает с ростом экономики страны, где она находится. Вы вполне можете купить её на пике роста, а далее даже не сможете продать по цене покупки, дополнительно ещё и месячная рента будет падать.

Вообще, индексы РТС, ММВБ, SP500 и прочие хорошо характеризуют состояние экономики в плане роста/падения стоимости активов страны. Можно условно посчитать таким активом недвижимость, сопоставить с индексом и увидеть корреляцию. Хочу здесь донести, что не столь важно в какой актив вы вкладываетесь во время роста (индекса) экономики страны. Важно, чтобы это был актив ценный в веках, а индекс недавно пережил серьёзную просадку или даже кризис, и вот теперь ему остаётся только идти в рост. Под ценным активом можно понимать, например, акции компаний с историей более 20 лет, пережившие минимум 1 глобальный кризис, производящие конкурентоспособный востребованный продукт.

Подведём итог. Как минимум можно заменить пенсию, если закинуть по 1млн в два банка из первой двадцатки.

Хорошо бы иметь ещё до 1 млн для покрытия индексации, чтобы он вращался в недвиге, бизнесе, акциях, то есть в чём-то более рискованном, что растёт или падает вместе с экономикой страны.

Так что как заработаете 3 млн, можно смело подумать об отдыхе до конца жизни)

"Было бы пару лямов

... у меня было пару лямов

Я бы поменял их не глядя

Хотя нет, не поменял бы..." (с) Каспийский Груз

Если статья понравилась - пишите комментарии, возможно, будем дальше вместе копать в эту сторону. Развивать идею свободного независимого человека)