Пожалуй никто не будет отрицать, что некоторую долю своих инвестиций следует держать в валюте, не смотря на валютные риски. Дело в том, что все мы покупаем иностранную продукцию, а многие из нас ещё и любят отдохнуть за рубежом. Кроме того, валютные сбережения позволяют диверсифицировать страновые риски. Средний российский инвестор привык хранить валютные сбережения либо просто под подушкой, либо на валютном вкладе. Легко заметить, что последнее время долларовые депозиты в надёжных банках дают около 1% годовых, что примерно равно средней долларовой инфляции.

В то же время, есть инструменты, которые позволяют получать от 3 до 5% годовых при сопоставимой надёжности, это еврооблигации российского государства и крупных российских компаний. Как правило, номинал таких облигаций составляет около тысячи долларов. Кроме того, для создания нормально диверсифицированного портфеля потребуется купить не одну, а несколько облигаций, а если вы собираетесь покупать корпоративные облигации, то ещё и разобраться с различными нюансами инвестирования. Поэтому покупка еврооблигаций для среднего россиянина напрямую не очень доступна, и как правило банки их предлагают "премиум" клиентам с крупным капиталом.

Однако, есть способ, который позволит вам имея всего несколько тысяч рублей приобрести целый набор еврооблигаций и получать средний доход около 4% годовых. Это — покупка фондов БПИФ или ETF на еврооблигации на ММВБ. На настоящий момент на нашем рынке присутствует всего три таких фонда: FXRU и FXRB от FinEx, RUSB от ITI. Поговорим про них поподробнее.

FXRU и FXRB — два фонда от компании FinEx, которая является первым эмитентом ETF на российском рынке. Стоимость акций (а на Мосбирже ETF приравнены к акциям) составляет менее 2000 рублей, при этом вы получаете портфель из 13 еврооблигаций включенных в индекс Barclays Emerging Markets Tradable Russian Corporate Bond Index. Оба фонда не выплачивают купоны, а реинвестируют их, поэтому вам нужно будет продать акции для получения дохода. Лучше сделать это спустя три года, чтобы получить налоговый вычет и не платить НДФЛ 13% на прибыль.

Купив фонд FXRB вы будете получать дополнительный доход в рублях при падении курса доллара, потому что FXRB включает рублёвый хэдж, однако при росте курса или его стабильности ваш доход будет чуть меньше из-за стоимости хэджа, включенной в повышенную комиссию этого фонда. А купив фонд FXRU вы получите честный долларовый фонд, но при этом при падении курса доллара ваш капитал будет снижаться. Комиссии фондов 0,95% годовых для FXRB и 0,5% годовых для FXRU.

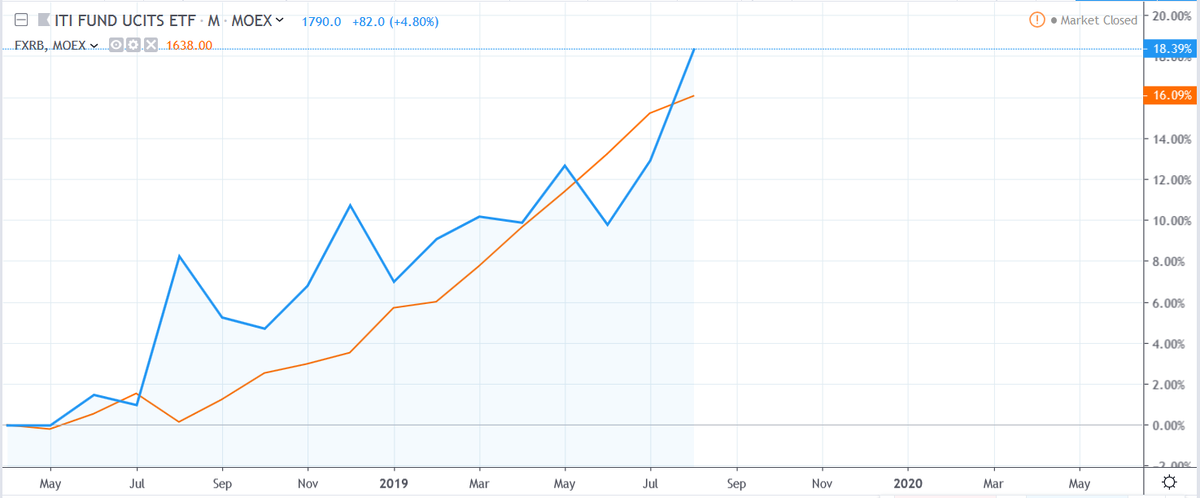

Что касается RUSB — это фонд на еврооблигации от компании ITI, который появился совсем недавно, хотя сама компания имеет достаточно давнюю историю на российском рынке. Он номинирован в долларах, а общий размер комиссий сопоставим с фондом от FinEx и составляет 0,5% годовых. Состав фонда несколько другой, и частично представлен в этом документе. Дивиденды фонд также не выплачивает, и в общем вполне сопоставим с фондом FXRB. Что можно видеть из следующего графика, на котором сравниваются стоимости акции:

Хотя FXRB чуть обогнал RUSB, однако его волатильность очевидно выше, да и время чуть более года совершенно недостаточно для каких-либо вменяемых оценок, поэтому выбрать один из этих фондов достаточно сложно. Кроме того, следует отметить, что если вы купите эти фонды на индивидуальный инвестиционный счёт (ИИС), то вы сможете получить налоговый вычет в 13%, что ещё повысит доходность. Подробнее про ИИС читайте в статье, ссылка на которую в конце публикации.

Один из самых простых и удобных способов купить фонды ETF, или еврооблигации, в том числе и на ИИС — воспользоваться сервисом Тинькофф-инвестиции. При регистрации там, и покупке ценных бумаг на сумму десять тысяч вам подарят 1000 рублей, а также вы поддержите автора этого канала на тысячу рублей. Помните только, что в любом случае, что этот текст не является инвестиционной рекомендацией, а ответственность за свои деньги несёте только вы сами.

Удачи вам в инвестициях, и жду ваших комментариев! По всем вопросам включая консультации и участие в семинарах можно связаться со мной по e-mail: fsadovnik@yandex.ru

Рекомендую прочитать

1. Как инвестировать в ОФЗ на ИИС, пошаговая инструкция.

3. Как заработать 100% годовых инвестируя без рисков?