К началу 2019 года у меня кончились отложенные на ремонт квартиры 550 000 рублей, при этом предстояли еще затраты на чистовые материалы и мебель. Смета ремонта тут.

Докупать материалы с зарплаты госслужащего среднего звена не вариант - я бы въехала в квартиру только к пенсии.

Посчитав все варианты, решила брать кредит. Раньше в кредитные отношения с банками я не вступала, поэтому почитала советы из Сети. Самый главный совет касался страховки, которую по умолчанию навязывают все банки и от которой нет никакой пользы.

По срокам решила брать на год - чем короче, тем меньше переплата.

Одним из главных соображений по выбору банка стала его территориальная близость. Ездить в другие районы Москвы каждый месяц для меня проблема. Таким образом выбор сократился до 4-х банков: Московский кредитный банк, Райффайзенбанк, Почта банк и Сбербанк.

В Райффайзенбанк и Почта банк я отправила электронный заявки, чтобы они мне посчитали процент. В Райффайзенбанк насчитали 25%. В Почта банк считают до сих пор (ответ так и не пришел).

Московский кредитный банк обещал какой-то специальный кредит для гос.служащих, поэтому решила прийти и лично проконсультироваться.

Сразу скажу, что кредит там не взяла. Персонал необученный. Например мой вопрос "если я досрочно погашу кредит, то мне надо будет выплачивать полную сумму процентов за 12 месяцев?" поставил консультанта банка в ступор и она призналась, что не знает ответа. Кредит для гос.служащих на поверку оказался обычным кредитом с обычными условиями, никаких низких ставок. Очень долго пытались меня убедить, что от страховки отказаться нельзя (по моей просьбе посчитали её сумму и оказалось что при кредите 450 000 за страховку возьмут порядка 30 000). Но я стояла на своём и в итоге они раздраженно сказали что убирают галочку со страховки, при этом обещанная мне ставка 18% чудесным образом превратилась в 20%. И на год давать отказались. Только на 3 года. В итоге переплата составила бы около 80 тысяч рублей. С ума сошли.

Расстроенная посещение Московского кредитного банка, я пришла домой и решила посмотреть что мне предложит Сбербанк. Оказалось, что при всём богатстве выбора, альтернативы нет.

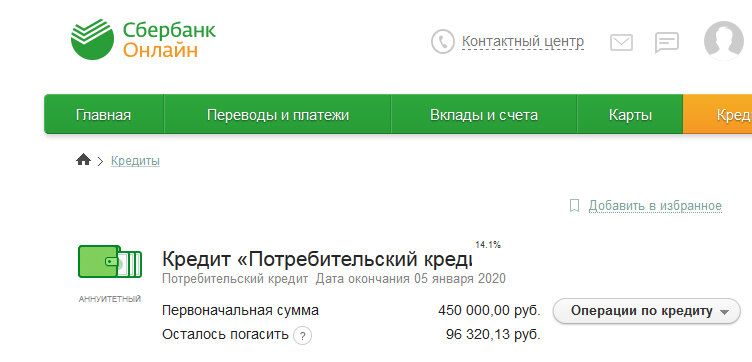

Плюсы - если есть личный кабинет (у меня был), то заявку подаете онлайн без приложения миллиона бумажек. Можно поставить какой угодно срок кредита. Моя заявка обрабатывалась около 10 минут, после чего Сбербанк мне выдал своё предложение - ставка 14,1% на год (напомню, к этому моменту лучшее предложение для меня было 20%). Сбербанк даже не смутило, что ежемесячная сумма выплат в 40 тысяч рублей всего на 5-10 тысяч меньше моей зарплаты, которую я получаю на ту же карточку Сбербанка. Переплата с суммы 450 000 составит 32 тысячи.

Минусов не заметила.

В итоге я приняла условия кредита и впереди меня ждало увлекательное приключение "проживи в месяц на 10 тысяч, делая ремонт своими руками". И раз я пишу эти строчки, значит смогла. Как раз на неделе получила выплату 3-НДФЛ, которая пошла на частичное погашение кредита и теперь сумма ежемесячных выплат - 24 000, что весьма по-божески.

В качестве финала, традиционное фото-вдохновение. На этом раз из ванной: