Запомните в банке вам никогда не предложат такую доходность. Задумайтесь о своем будущем и сбережениях. Возможность получить столь высокую доходность с минимальным риском - это заслуга государства. Прочитайте мою статью, если не знакомы с Гос.Программой для поддержки частных инвесторов.

Весь смысл заключается в открытии ИИС (индивидуального инвестиционного счета, появившийся благодаря гос.программе), который позволяет получить вычет (13% ) с вложенных денег....В большинстве случаев ИИС так и преподносится - это способ получения налогового вычета от государства до (52 тыс.руб). И тут все просто и понятно, положил деньги (как на банковский депозит), получил 13% годовых вычетом. Но когда дело доходит до покупки ценных бумаг, люди начинают боятся и не понимают что им нужно делать. Одно дело — перевести деньги на счёт, чтобы получить вычет, и совсем другое — приобретение ценных бумаг.

В этой статье я раскрою вам простую стратегию приумножения сбережений на ИИС, только за счет денег которые вы первоначально внесли. После прочтения статьи вы сможете сделать все самостоятельно и получить прибыль намного выше банковского депозита. И вам не нужно никакое экономическое образование.

Что нужно делать?!

1. Допустим 31.12.2019 вы идете в брокерскую компанию (сейчас любой крупный банк предоставляет эти услуги - Сбербанк, ВТБ) - открываете ИИС, вносите накопленные 400 тыс.руб. Обязательно говорите, чтоб все доходы от ценных бумаг (купоны от облигаций, дивиденды от акций) выводились на сберегательный счет в этом банке. Это нужно для того, что эти деньги внести на ИИС и получить с них вычет. Если они зачислятся автоматически, то вычет с них получить не возможно.2. В этот же день вы покупаете государственные облигации. Не беспокойтесь, сейчас купить ценные бумаги легче, чем заказать одежду в интернет магазине. У каждой организации есть свои мобильные приложения, с понятным интерфейсом.

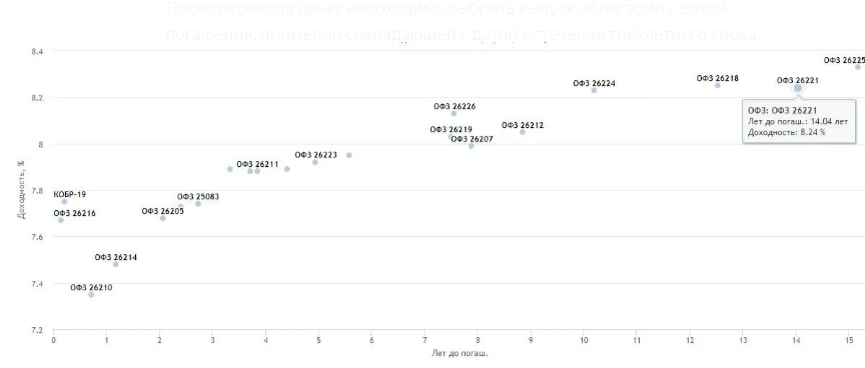

ИИС должен быть открыт минимум 3 года. Поэтому для меньших заморочек вы должны купить государственные облигации (ОФЗ) со сроком погашения в районе 31.12.2022.

Для ОФЗ вполне можно найти выпуски с доходностью 7-8%. Покупаем облигации на всю сумму, в течение года получаем выплаты по облигациям (купоны) на отдельный банковский вклад. Для определённости будем считать, что купили облигации с доходностью 7,5%. 3. В начале 2020 года подаете налоговую декларацию на вычет с 400 тыс. К июню получаете вычет в размере 52 тыс.руб и вносите их на ИИС и покупаете ОФЗ по тому же принципу. К концу 2020 года, вносим накопленные на банковском депозите купоны от облигаций за год (при доходности 7,5% там должно быть около 32 тыс).4. В начале 2021 года подаем декларацию на вычет с 84 тыс. Которые мы внесли в течение прошлого года. В июне получаем вычет 11 тыс, вносим на ИИС, покупаем ОФЗ. В конце года вносим все собранные на банковском счете купоны (их будет около 37 тыс) на ИИС. У нас уже собрано 532 тыс.5. В начале 2022 года подаете налоговую декларацию на вычет с 48 тыс. В июне получаем вычет 6 тыс, вносим на ИИС, покупаем облигации. В конце 2022 года вносим скопленные купоны по облигациям 40 тыс. Облигации погашены у нас на счету 578 тыс. Не торопимся закрывать счет, покупаем ОФЗ на пол года, пока не придет вычет.

Итого в худшем случае к середине 2023 года у нас будет 606 тыс.рублей. С учетом вычета с 46 тыс (6 тыс). и выплат по облигациям, купленным на пол года (22 тыс).

При наших простых расчётах мы не учли процентов, полученных по банковскому депозиту. Также если не накапливать деньги на депозите весь год, а сразу реинвестировать купонные выплаты и покупать более доходные субфедеральные облигации, то результат можно улучшить. ------------------------------------------------------------------------------------------

Если вам нравится наш материал, подарите нам лайк или подписывайтесь на канал и мы чаще будем появляться у вас в ленте! Хороших вложений!