Страхование от потери работы - практически единственная возможность человеку без личных накоплений остаться на плаву после увольнения. Недобровольная страховка в указанном направлении не выдается, даже при получении кредита. Оформляется полис по желанию клиента. Но все ли могут получить его и в каких случаях выплачивается компенсация.

Страхование на случай потери работы: определение, плюсы и минусы

Под термином “страховка от потери работы” скрывается сделка, заключаемая между гражданином и имеющей лицензию на осуществление страховой деятельности компании. Основным условием является выплата компенсации в случае увольнения с официального места трудоустройства.

Преимуществ у подобного полиса много:

- компания оплачивает долги клиента по кредиту в течение указанного в соглашении срока - обычно это 6 или 12 месяцев

- гражданин может спокойно искать работу, освободившись от уплаты взносов на погашение займа

- кредитная история физического лица не страдает

- появляется возможность избежать начисления пеней за неуплату

Но есть у программ и минусы:

- строгие требования к клиенту, обратившемуся за оформлением полиса

- большое количество причин, по которым в выплате компенсации может быть отказано

- страховка не действует только при указании в трудовой книжке определенной причины увольнения

Еще один недостаток - необходимость вносить постоянные взносы, размер которых зачастую превышает выплаты при наступлении страхового случая. Как правило, страховщики берут определенный процент от суммы оформленного кредита - от 0,5% до 4% в виде ежемесячных выплат.

Что не страхуют

Риски, связанные с потерей работы можно разделить на две большие группы. Первую обозначим как страховые случаи, которые могут быть включены в договор о выплате компенсаций. Они отражают ситуации, когда увольнение производится по обоюдному согласию или инициативе руководства компании-работодателя:

- Штат сотрудников сокращается.

- Фирма перестает работать или умирает физическое лицо, являющееся нанимателем.

- Если работодатель переводит сотрудника на новую должность или желает трудоустроить его в другой местности.

- Если на место служащего возвращается третье лицо, ранее занимавшее место. Например, женщина, которая находилась в декрете.

- Меняется руководитель.

В указанных случаях страховщик обязуется выплатить выгодоприобретателю, то есть застрахованному гражданину, определенною договором компенсацию в связи с потерей работы. Но увольнение, сопровождающееся некоторыми иными обстоятельствами, не будет страховать ни один банк. Не компенсируется потеря работы, если производится увольнение:

- по собственному желанию

- из-за злоупотребления алкоголем или наркотическими веществами

- по причине невыполнения служебных обязанностей или нарушения трудового режима

- сопровождающееся нарушением законодательства РФ

Полный список страховых случаев прописывается в договоре с клиентом и зависит от политики выдавшей полис организации.

Особенности получения полиса

Чтобы оформить страховку, клиенту нужно соответствовать выставленным банком требованиям:

- Иметь трудовой договор. Фрилансеры и предприниматели не претендуют на получение полиса.

- Наработать определенный стаж.

- Достигнуть подходящего возраста. Обычно выдача производится с 18 до 60 лет.

- Предоставить необходимую документацию, в том числе справку о доходах 2-НДФЛ.

- Иметь возможность оплатить первоначальный взнос.

Еще один момент, на который обращают внимание банки - текущая трудоспособность страхователя. Если получена инвалидность 1 или 2 группы, в выдаче полиса могут отказать.

Обмануть страховую компанию не получится: вся информация тщательно проверяется. Если обнаружено несоответствие, договор с клиентом не заключается.

Когда не выплачивают компенсацию

Даже если наступивший страховой случай обозначен в договоре, возмещение клиент может не получить. Причины различны:

- работник уволен до оформления полиса.

- сотрудник оформлен на частичную занятость.

- выплачивается пособие по безработице или муниципальные выплаты.

- страхователь пытался умышленно нанести вред здоровью, либо иными своими действиями добивался наступления страхового случая.

- обстоятельства препятствуют получению компенсации и их наступление не зависит от воли сторон. Например, военные действия или природные катаклизмы.

Но возможность получить компенсацию все же высока. И только подобное возмещение зачастую способно помочь удержаться на плаву в период потери работы.

Список надежных организаций

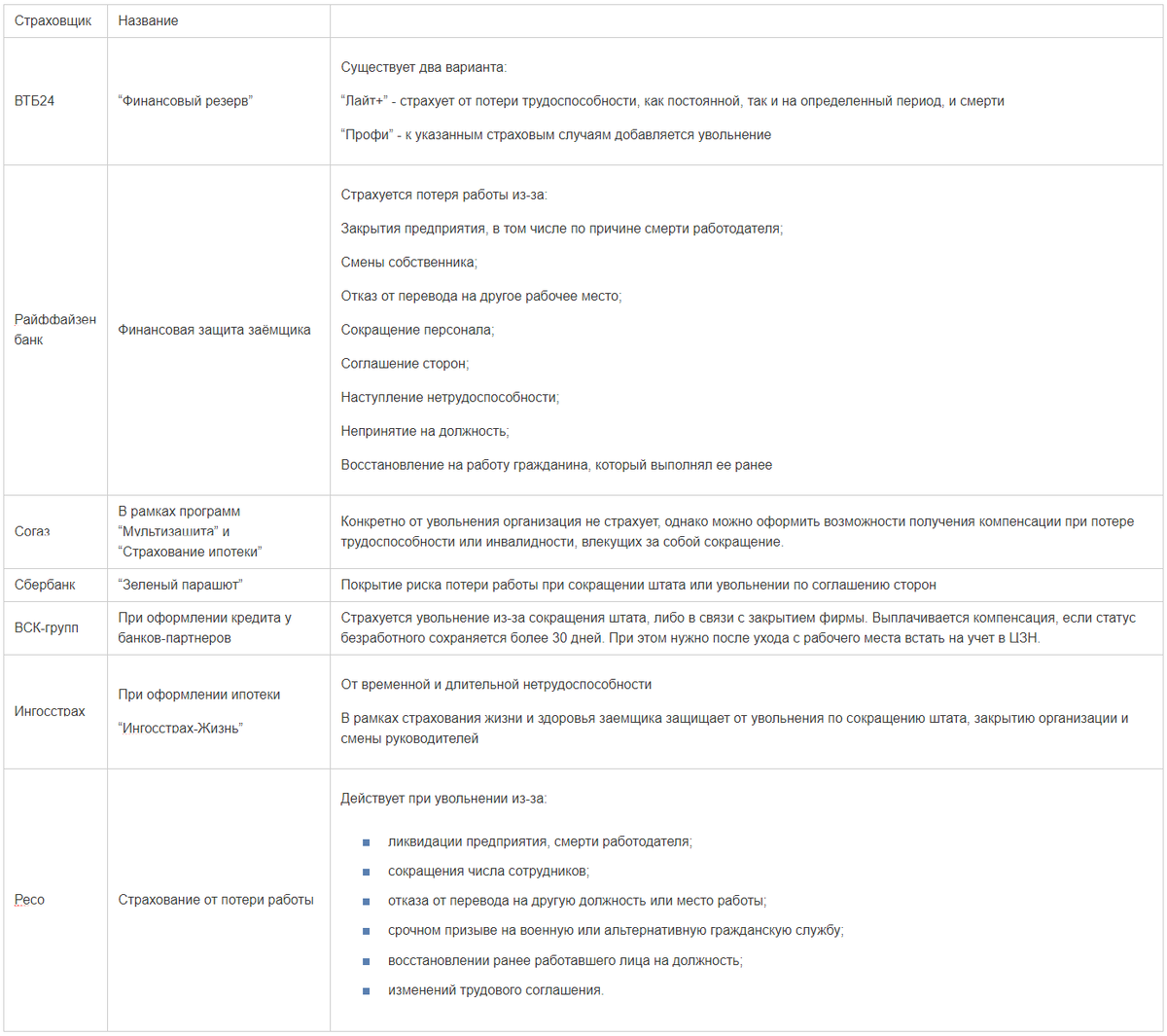

Договор о защите жизни и потери работы гражданам предлагают заключить многие организации: банки и непосредственно страховые фирмы. Это добровольное страхование. Рассмотрим самые популярные компании, где застраховать “рабочее место” можно легко:

Стоит помнить, что не все банки и фирмы-страховщики предлагаю возможность застраховаться от потери работы. Например, Росгосстрах ранее осуществлял подобную услугу в рамках программ кредитования “Твои услуги”, однако в 2019 году опция не доступна. Тинькофф также отказался от выпусков подобных полисов: ранее застраховать работу можно было по программе комбинированного страхования. Индивидуальный пакет страхования, включающий в себя риски по потере работы, предоставляется только гражданам, оформляющим кредит у партнеров. Подробности нужно узнавать непосредственно в отделениях банка и офисах страховщика.

Прежде чем брать кредит и оформлять полис, внимательно изучите условия страхования: возможно, в списке страховых рисков потеря работы не числится. И помните - некоторые банки предлагают выбрать страховщика самостоятельно, и отказываться от подобной услуги не стоит!

Рекомендации юристов по страхованию от потери работы доступны на сайте

Статья на нашем сайте: Страхование от потери работы: где застраховаться

------------------------------------------------------------------------------------------------Подписывайтесь на наш канал "Федзакон", ставьте лайки и пишите, что вы думаете по этому поводу.

Если Вам нужна юридическая помощь, консультация специалистов, заходи к нам на сайт, мы обязательно поможем.

Делитесь информацией с друзьями в социальных сетях. А также подписывайтесь на наши соц. сети (ссылки в профиле)