По данным газеты "Известия", 15,7% российских заемщиков - а это более 9 миллионов человек, - отдают на погашение кредитов более 50% своих доходов. Чтобы охладить пыл людей и заставить их отказаться от идеи "взять еще один кредит", с 1 октября вводятся меры, ужесточающие требования к банкам, кредитующим таких людей. Проще говоря, им больше не будут давать новые кредиты. Или давать, но под такие проценты, что те не возьмут сами.

А что делать, если вы ничего брать не собираетесь, а мечтаете погасить то, что уже есть? Что делать, если кредитов много, а платить по ним нет уже ни сил, ни желания?

Как сообщает BankNN.ru со ссылкой на ВЦИОМ, 34% заемщиков полагают, что смогут погасить существующий кредит с большим трудом, а 4% вообще опустили руки и не верят в успешное погашение.

Итак, что делать?

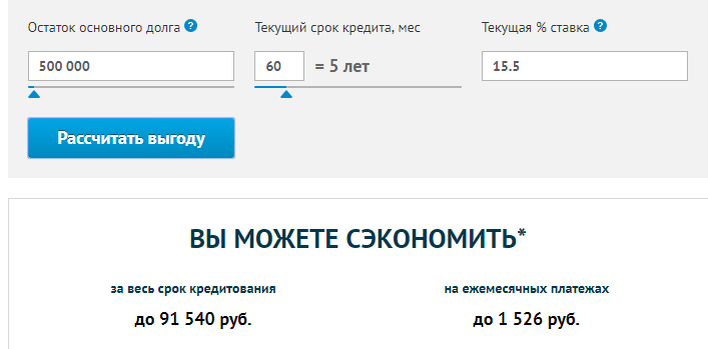

1. Рефинансировать

Если у вас несколько кредитов в разных банках и с разным графиком платежей, легче и удобнее свести их в один. На одобрения рефинансирования вы можете рассчитывать, если по всем займам вы платите более полугода и не допускаете просрочек.

Рефинансирование даст возможность снизить сумму переплат или срок кредита. Если выберете первый вариант, ваши ежемесячные расходы на обслуживание кредитов снизятся. Если второй - погасите кредит быстрее и меньше переплатите.

2. Взять каникулы

Если у вас ипотека, и вы попали в сложные условия - потеряли работу, надолго заболели, - лучше не рисковать и воспользоваться новой возможностью. С конца июля все россияне могут рассчитывать на полугодовую "передышку" в виде ипотечных каникул. То есть, вы берете у банка разрешение не платить полгода без каких-либо пеней и переплат. Исправив ситуацию, вы вернетесь к прежнему графику платежей.

3. Обанкротиться

Любой россиянин, попавший в кредитную кабалу, может рассчитывать на банкротство. Правда, тут есть несколько условий: долг более 500 тысяч, невыплата по кредитам три месяца и снижение доходов. То есть, банкротство возможно при наличии документов, доказывающих, что вам нечем платить.

Плюс банкротства: с вас снимают все обязательства, даже платежи по коммуналке, вы освобождаетесь от долгов.

Минус банкротства: успешно обанкротиться можно только при помощи специального бюро. А его услуги стоят денег. То есть, у вас должны быть за душой 100-200 тысяч рублей, чтобы отдать их юристам и управляющим.

4. Попросить банк снизить проценты или сумму выплат

Если вам тяжело платить, вы всегда сможете обратиться в банк и попросить снизить сумму ежемесячного платежа или проценты по кредиту. Обычно кредитные организации идут навстречу: им легче согласиться с вашими требованиями, чем тратить деньги на юристов, которые будут судиться с вами, когда вы не сможете выплачивать долг.

Огромные долги - ситуация не из легких. Единственным избавлением от такой проблемы является просчет всех "за" и "против" ДО похода в банк или МФО и оформления кредита. Если вы не уверены, что сможете его обслуживать, не стоит и брать!

А как вы относитесь к кредитам? Сколько уже выплатили? Возьмете еще? Оставляйте комментарии и обязательно делитесь этим текстом с друзьями!