Ипотека – это самый дорогой, долгий и психологически сложный кредит. Его берут на десятилетия, и на его обслуживание уходит значительная часть не просто доходов, а самого активного периода жизни. Но, считают многие, деваться некуда.

Не могу согласиться. Иногда оказывается, что просто снимать жильё в целом выгоднее, чем платить за формально свою квартиру. Быть кому-то должным – вообще плохо. Но это спорный вопрос, подробнее я об этом ещё напишу.

Но, допустим, у вас уже есть решение. Вы берёте ипотеку. А вы её потянете?

Лучший способ проверки – это накопить на первоначальный взнос. Не материнский капитал, не наследство, а именно собрать с зарплаты необходимую сумму. Если есть ещё деньги, их лучше в это время подержать на вкладе и заработать вдвойне. Ну или, в случае с маткапиталом, сохранить до сделки, чтобы снизить сумму и сроки кредита.

Но, допустим, всё уже есть.

Как понять, будет ли посильным ежемесячный платёж?

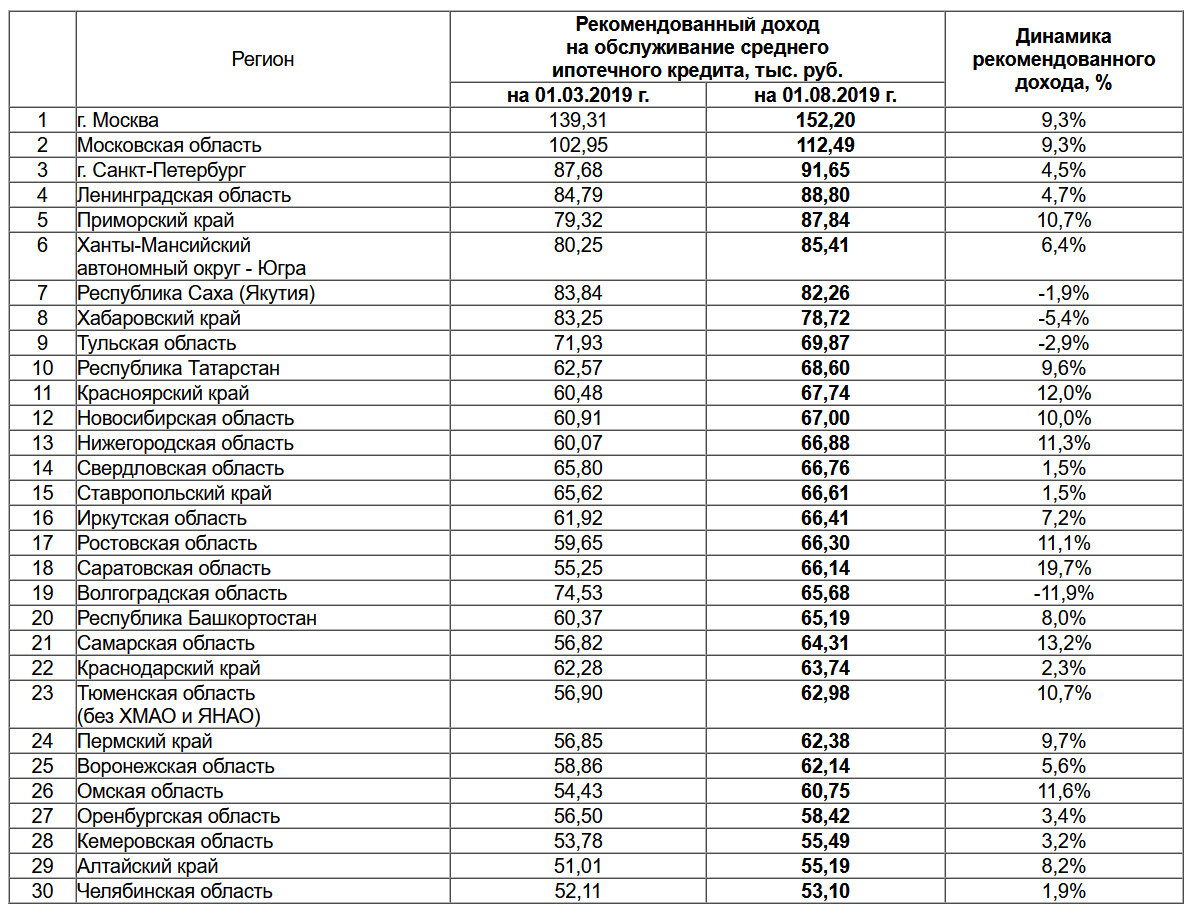

Национальное бюро кредитных историй провело исследование и составило таблицу, где по каждому региону прописан размер рекомендованного семейного дохода, комфортного для обслуживания среднего ипотечного кредита.

Данные приводятся на 1 августа 2019 года, со временем суммы, естественно, растут.

Традиционно на первом месте Москва: без зарплаты ниже 152,2 тыс. руб. об ипотеке можно и не думать. В области эта сумма составляет 112,5 тыс. руб., в Санкт-Петербурге 91,7 тыс. руб. и так далее.

Моё родное Ставрополье на неожиданно высоком 15-м месте. Минимальный доход для ипотеки – 66,61 тыс. руб. Ростов и Краснодар, что интересно, предполагают примерно те же суммы, хотя стоимость жилья там существенно выше.

Таблицу составляли по регионам с наибольшим размером ипотечных портфелей. По сути – самым востребованным для жизни субъектам Федерации.

По опыту могу сказать, что большинство знакомых ипотечников имеют доход значительно ниже указанного. И их жизнь – тот ещё квест на выживание. Крепко подумайте, прежде чем загонять себя в эту кабалу.

Если текст показался вам интересным, поддержите меня подпиской, лайком и репостом. Буду рад увидеть ваше мнение в комментариях. Всегда готов к диалогу. Спасибо за внимание!

Источник: Национальное бюро кредитных историй (АО «НБКИ»).