Дорожающее сырье определяет внутригодовое замедление темпов роста

Надеждинский металлургический завод раскрыл бухгалтерскую отчетность по РСБУ за 1 п/г 2019 года.

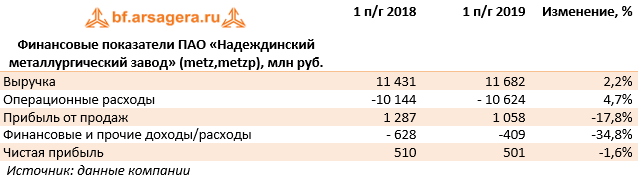

Выручка завода выросла на 2,2% до 11,7 млрд руб., что, по всей видимости, связано как с увеличением объемов производства, так и с ростом цен на продукцию. Операционные расходы завода росли сопоставимыми темпами, составив 10,6 млрд руб. В итоге на операционном уровне завод заработал прибыль в размере 1,05 млрд руб. (-17,8%).

В финансовых статьях по-прежнему велика доля расходов на обслуживание значительного долга (11,9 млрд руб.), составивших 471,1 млн руб. Сальдо прочих доходов/расходов составило 58,5 млн руб., что связано с положительными курсовыми разницами по валютной части кредитного портфеля.

В итоге завод смог заработать чистую прибыль в размере 501 млн руб. (-1,6%).

Среди прочих моментов отметим продолжающееся сокращение отрицательного значения собственного капитала, которое, правда, все еще остается весьма внушительным (-4,2 млрд руб.).

По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли завода на текущий год, учтя более высокие цены реализации продукции, одновременно сократив прогноз по прибыли на будущие годы вследствие более высоких производственных затрат.

Мы не приводом расчет потенциальной доходности акций завода в силу прогнозируемого сохранения в ближайшие годы отрицательного собственного капитала. Это обстоятельство наряду с сохраняющимся внушительным долгом пока не позволяют отнести бумаги завода к интересным инвестиционным возможностям.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях