Правительство РФ не раз предпринимало попытки снизить стоимость ипотеки. В 2015-2016 годах проводилось субсидирование кредитной ставки для покупателей новостроек. В 2018 году была запущена аналогичная программа для семей с детьми. Инициативы государства позволили некоторым группам населения сэкономить на выплате процентов, но не изменили общую ситуацию. Ипотечные ставки для основной массы заёмщиков (не имеющих льгот) остаются высокими. С начала 2019 года они держатся на уровне 10%.

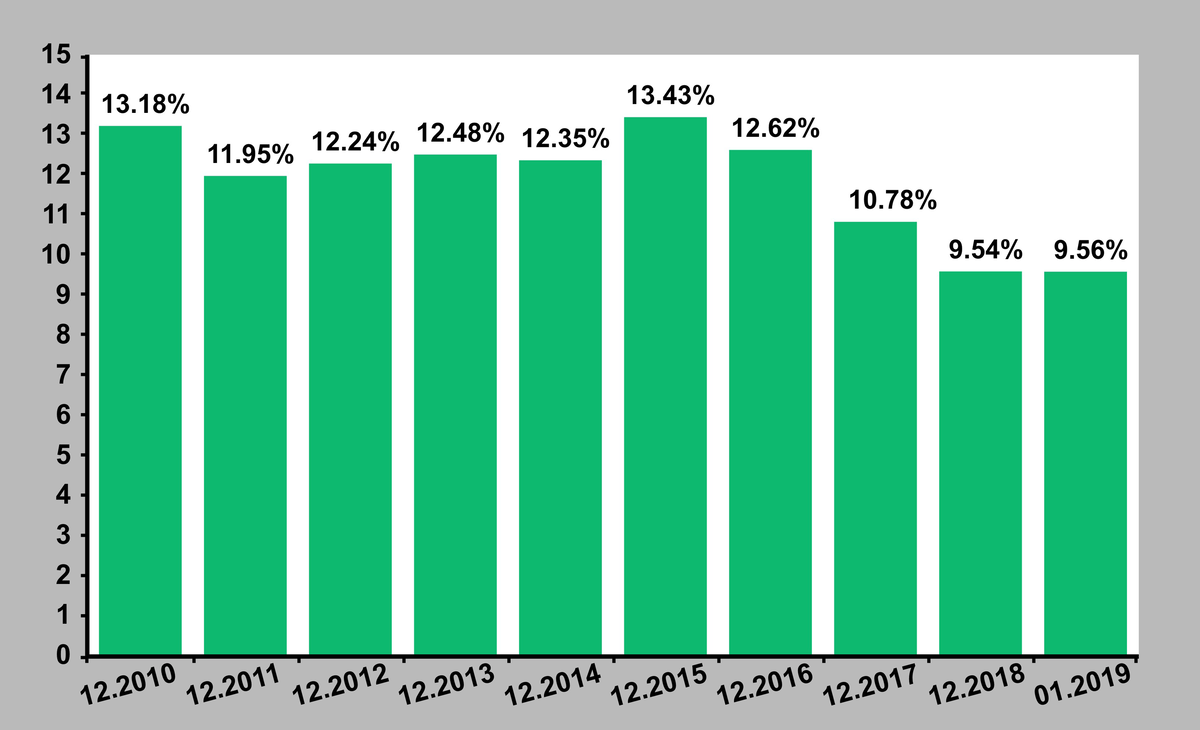

Но это всё же меньше, чем два-три года назад. Согласно статистике Центрального банка РФ, ставки по жилищным кредитам снизились на 2-3% с 2015 года. Поэтому те, кто планирует купить новостройку сейчас, находятся в более выигрышном положении, чем те, кто уже сделал это двумя годами ранее.

Средневзвешенные ставки по ипотеке

Закон предоставляет заёмщикам несколько способов снижения ставки по действующей ипотеке. Основные два — рефинансирование и реструктуризация.

Рефинансирование

Иначе — перекредитование. Это ситуация, когда заёмщик оформляет ещё один кредит со сниженной ставкой, гасит имеющуюся ипотеку, а затем выплачивает долг по второму займу на более выгодных условиях. Такой способ изменения кредитной ставки позволяет сократить переплату и уменьшить ежемесячный платёж. Удобно получить новый кредит в том же банке, в котором был выдан первый. В этом случае сокращается бумажная волокита и отпадает необходимость некоторых платежей (оценки недвижимости, страховки, перехода залога к новому кредитору).

Большинство банков стремится завоевать новых клиентов и при этом сохранить процент по уже заключённым договорам на уровне прошлых лет. В Санкт-Петербурге перекредитовывают свои займы: банк «Открытие», РоссельхозБанк, Росбанк. Основная масса финансовых организаций (ПАО Сбербанк, ВТБ, Райффайзенбанк, Банк Санкт-Петербург) готовы рефинансировать только чужие ипотеки.

Финальная ставка зависит от политики финансовой организации. Так, некоторые банки добавляют лишние один-два процента, если у клиента отсутствует страховка жизни и здоровья.

Предполагается, что результатом рефинансирования становится облегчение кредитного бремени. На практике так выходит не всегда. Перевод ипотеки в другой банк ведет к организационным расходам, которые в итоге могут перевесить выгоду от снижения ставки.

Заёмщик оплачивает:

- рассмотрение заявки и подготовку документов банком;

- перевод залога к новому залогодержателю;

- пошлину за регистрацию ипотеки;

- страховку объекта недвижимости, своей жизни и здоровья;

- комиссию за перевод денег из первичного банка в рефинансирующий.

Общее правило: чем меньше оставшаяся к выплате сумма и срок ипотеки, тем менее целесообразно рефинансирование, и наоборот.

Реструктуризация

Случается, что человек теряет возможность оплачивать жилищный займ в силу болезни, увольнения, существенного сокращения доходов или по другой причине. Вариант решения проблемы — реструктуризация или изменение условий кредита таким образом, чтобы заёмщик мог выполнить все обязательства по договору.

Кредитору выгоднее добиться выплаты долга от клиента, чем тратить время и деньги на судебный процесс с целью передачи прав на объект недвижимости.

Для того, чтобы договориться с банком о снижении процентной ставки, нужно подать заявление и документально подтвердить сложную жизненную ситуацию, ставшую причиной неплатежеспособности.

Таким подтверждением служит:

- медицинское заключение о плачевном состоянии здоровья заёмщика или его близкого родственника;

- трудовая книжка с отметкой об увольнении в связи с сокращением;

- справка о доходах с места работы, которая отражает уменьшение размера заработной платы.

Бывают и обратные ситуации: возросшие доходы заёмщика позволяют ему ежемесячно вносить большую сумму, чем предусмотрено договором. Тогда имеет смысл обратиться в банк и зафиксировать новый график платежей в дополнительном соглашении. В этом случае процентная ставка останется прежней, но за счёт сокращения срока ипотеки переплата существенно уменьшится.

Государственные программы

Льготная реструктуризация

С 2015 года некоторым категориям граждан государство оказывает помощь в уменьшении долговой нагрузки. На реструктуризацию кредита могут рассчитывать люди с ограниченными возможностями здоровья, ветераны боевых действий, семьи, воспитывающие детей до 18 лет или до 24 (если те обучаются на очной форме), а также семьи с детьми-инвалидами.

Главные условия включения в программу:

- доход на каждого члена семьи (за вычетом ежемесячной выплаты по ипотеке) не превышает двух прожиточных минимумов;

- кредит оформлен год или более назад и ранее не проходил реструктуризацию;

- объект недвижимости располагается на территории России;

- у заемщика отсутствует другая собственность, пригодная для жилья.

Закон предусматривает несколько вариантов поддержки. Один из них — снижение процентной ставки на весь оставшийся период кредитования. Для рублёвых кредитов ставка в рамках программы не может быть выше 11.5% годовых. Недополученную выгоду банк получает от государства. Желающие участвовать в программе должны обратиться в отделение того банка, где была оформлена ипотека.

Для семей с детьми

До 2022 года семьи, имеющие двоих или более детей, могут оформить ипотеку по сниженной ставке, равной 6%. Например, если банк одобрил молодым родителям ипотеку под 10% годовых, то в рамках программы государство возьмёт на себя выплату лишних 4%.

Особенность этой программы состоит в том, что льготный период ограничен. После появления второго ребёнка сниженная ставка будет действовать только три года, после появления третьего — пять лет.

По закону молодым семьям разрешается приобретать квартиры не только в готовых домах, но и в строящихся. Если вопрос экономии стоит остро, покупка жилья на этапе стройки в ипотеку с господдержкой — одно из лучших решений.

Надёжным заёмщикам — низкие ставки

Чтобы на этапе одобрения ипотеки получить ставку ниже, чем в среднем по рынку, нужно доказать банку свою надёжность и способность оплачивать будущий заем. Кредиторы склонны давать деньги под выгодный процент, если клиент:

- подтвердит высокий доход (справкой 2-НДФЛ);

- имеет положительную кредитную историю;

- обладает имуществом (жилая собственность, автомобиль);

- состоит в официальном браке;

- имеет высшее образование.

Ставка зависит и от параметров кредита. Процент по ипотеке будет ниже, если:

- внести максимальный первый взнос;

- ограничить срок кредитования до 5-7 лет;

- застраховать жизнь и здоровье.

Читайте также: Почему могут отказать в ипотеке и как добиться одобрения банка