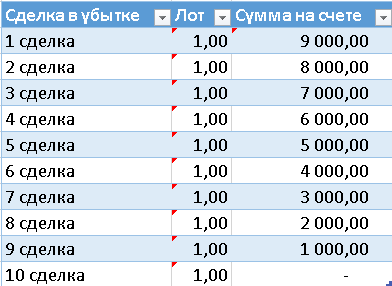

Возможность уменьшать риск быстрее, чем он возрастает, позволяет защитить достигнутые прибыли в период убытков. Что такое ставка снижения? Это довольно просто – чем большее количество убыточных сделок мы получаем по системе в данный момент, тем сильнее мы снижаем лотность. Самый простой пример – после каждой убыточной сделки уменьшаем лот на 20%, то есть умножаем лот на коэффициент, например, 0,8. Предположим, что у нас прибыль равна убытку и мы торгуем фиксированный 1 лот на счете в 10 000$. Тогда после 9 убыточной сделки нам уже нечем будет торговать:

Теперь после первой убыточной сделки мы будем уменьшать каждый раз лот на 30%:

Трейдер заинтересован в том, чтобы снижение риска опережало рост, по нескольким причинам.

Во-первых, трейдер может ограничить объем убытков. Если используемая им стратегия или торговая система приносят большие убытки, то возможность более быстрого снижения риска обеспечит следующий эффект: чем больше будут возможные убытки, тем меньшей величиной капитала придется рисковать, что в итоге серьезно уменьшит глубину максимальной просадки.

Во-вторых, это позволяет консервативному трейдеру поступить более агрессивно при увеличении объема реинвестирования. Трейдеры не применяют агрессивное управление капиталом, поскольку опасаются, что это повлияет на величину потенциальных убытков. Более быстрое по сравнению с прежними темпами снижение риска приводит к менее значительным издержкам.

Давайте сравним результаты одной и той же системы с применением ставки снижения и без:

Риск в % от депозита:

Один лот на каждые X единиц валюты на счете:

Просадки, хоть и не слишком значительно, но все же уменьшились. К тому же теперь мы защищены от большого количества убыточных сделок подряд.

Модификации метода ставки снижения

Но, опять же, нужно понимать, что подобный подход лучше всего показывает себя при большом количестве убыточных сделок подряд, иначе эффект применения этого метода практически незаметен. Поэтому довольно часто применяют его модификации.

Одна из таких модификаций – кривая баланса системы. Строится скользящая средняя по балансу депозита и при текущем балансе, находящемся ниже скользящей средней, применяется ставка снижения до тех пор, пока баланс не будет находится выше кривой. При пересечении балансом своей скользящей средней можно снова переходить на стандартный расчет лотности. Тут тоже есть один недостаток – чем дальше мы успели отклониться от скользящей, тем сложнее будет при условии уменьшающегося лота вернуться обратно. Поэтому стоит к скользящей средней по балансу добавить и осциллятор по балансу, получив таким образом трендовую систему:

В точке 1 при пересечении линией баланса (зеленая линия) линии скользящей средней (красная линия) мы начинаем применять ставку снижения до тех пор, пока не окажемся в точке 2. В точке 2 осциллятор, рассчитанный по показаниям линии баланса, выходит из перепроданности, и мы постепенно начинаем наращивать лот, пока не оказываемся в точке 3. В точке 3 график баланса оказывается снова выше скользящей средней и мы снова рассчитываем лот исходя из обычной логики, принятой в системе.

Такой подход уже позволяет уменьшить просадки в периоды снижения баланса (неблагоприятные рыночные условия для нашей системы), а также быстрее вернуться к начальному лоту. При таком подходе высокая ставка снижения не только не вредна для выхода к начальному лоту, но даже оказывается полезной – мы можем назначить ставку снижения, например, 0,7, а ставку повышения (увеличение лотности при росте осциллятора) установить в районе 1,5.

Таким образом, мы довольно стремительно будем сокращать потери по балансу и еще более стремительно выходить из просадок. Это верно в случае, когда осциллятор продолжает рост от уровня перепроданности, но если пробой уровня был ложным и следующая сделка окажется убыточной, мы окажемся в еще большей просадке, так как вошли увеличенным лотом. Поэтому стоит с осторожностью применять метод ставок и тщательно тестировать систему на истории.

Ускорение роста геометрической прогрессии

В предыдущем примере мы уменьшали лотность быстрее, чем это было бы при обычном способе управления капиталом, например, при использовании 2% от депозита в каждой сделке. Но кто помешает нам увеличивать лотность при нахождении линии баланса над своей скользящей средней и росте осциллятора? То есть, например, по нашей системе мы должны рисковать 2% в каждой сделке. При этом при подходящих условиях (росте скользящей средней и осциллятора, например), мы можем сказать, что на данный момент наша система находится в «хорошей форме» и работает в согласии с рыночными условиями. Тогда почему бы не увеличивать лот после каждой прибыльной сделки в подобных условиях? Все это увеличит эффект геометрической прогрессии на счете без существенного увеличения просадок, ведь мы будем действовать подобным образом только на благоприятных для торговой системы фазах рынка:

То есть пока линия баланса находится над своей скользящей средней и осциллятор растет (отрезки 1-2 и 3-4) мы можем увеличивать лотность сверх заложенного в системе. В периоды спада осциллятора можно торговать базовым лотом, тем, что заложен в классических правилах системы. Таким образом в самые благоприятные периоды мы будем рисковать немного большим.

Торговля на прибыль

Как известно, самой первой задачей правильного мани менеджмента является защита начального капитала. Торговля – это не спринт, а марафон, и самое важное тут не сойти с дистанции.

Я прекрасно понимаю людей, которые сначала стараются разогнать депозит, а потом уже торговать более спокойно. Не каждый трейдер способен позволить себе депозит, торговля на котором полностью бы покрывала его расходы на жизнь. Поэтому многие хотят как можно быстрее достигнуть этого уровня и стараются в самом начале принимать большие риски. Это кажется правильным решением, ведь так можно действительно быстрее начать полностью зарабатывать только с рынка, а маленький депозит не так жалко потерять. Но, к сожалению, далеко не каждому удается выдержать этот спринт с повышенными рисками и такое решение, как правило, приводит к открытию нового счета. Особенно такая методика опасна, когда трейдер открывает счет под новую стратегию, статистики по которой у него нет или её очень мало.

Отсюда следует правило – чтобы не открывать новый счет каждый новый месяц, когда на карточку вам капает аванс, на новых счетах какое-то время стоит торговать минимальным лотом. Причем неважно, сколько нулей содержит ваш баланс – всегда стоит один-три месяца поторговать именно минимальным лотом. Во-первых, это даст понять, насколько хороша ваша система и не вогнать вас сходу в большую просадку. Во-вторых, если система способна приносить прибыль в принципе, это будет понятно по истечении этого срока, так как создаст некоторый прирост, который вам еще может пригодиться в случае, если после повышения рисков ваша ТС вдруг попадет в период просадки. Так вы будете просаживать накопленную прибыль, а не начальный депозит, что психологически будет немного легче – вы уже видели, как работает система и знаете, что это просто просадка и система работает.

Вторая задача мани менеджмента – это получение прибыли. С этого момента начинается самое интересное. Если вы правильно защитили начальный капитал, вы имеете очень хороший шанс оставаться в игре достаточно долго, чтобы, наконец, извлечь некоторый доход из вашей торговли. Я предполагаю, что вы читали все, что было написано выше и поняли, как правильно увеличивать свой риск. Если увеличение риска производится правильно, есть шанс, что размер дохода, который будет получен в благоприятный период торговли, сможет вас удивить. Тем не менее, вы должны защищать этот доход, поскольку всегда есть вероятность просадки, которая может загнать вас в угол.

Поэтому, если защита полученной прибыли более важна для вас, чем продолжение наращивания счета в максимально быстром темпе, тогда наиболее важным шагом, в момент наступления просадки, будет уменьшение вашего риска на сделку более быстрыми темпами, чем показатель, с которым шло нарастание риска в благоприятный период. А эту методику мы уже с вами детально разобрали выше, когда использовали скользящую среднюю по балансу.

Существует такое понятие, как критическая точка. Это такое значение баланса, достижение которого практически гарантирует, что что бы ни случилось, вы уже не сможете потерять начальный депозит. Естественно, эта точка достигается только при условии применения ставки снижения лотности. Как вы помните, в одном из примеров, применяя ставку снижения 0,7 за 10 убыточных сделок, мы с 1 лота опустились до 0,04. Допустим, для нашей торговли 1 лот соответствует уровню риска в 2% и у нас на счете 10 000$:

Даже с таким довольно консервативным уровнем риска в 2% при 30 убыточных сделках подряд мы потеряем почти половину счета. Что будет, если то же самое случится с системой, которая использует ставку снижения 0,7:

Мы будем терять буквально центы и получим просадку в 7% спустя целых 30 убытков. То есть при таком риске в 2%, при такой величине депозита в 10 000$ и при такой ставке снижения в 0,7, нам достаточно получить 10% прибыли, чтобы считать, что мы уже практически гарантированно не сольем наш депозит. Давайте продлим табличку результатов системы со ставкой снижения до ста убыточных сделок подряд:

Согласитесь, маловероятно, но все же. Ну хорошо, для тех, кто еще не прочувствовал всю мощь этого подхода:

Тысяча убыточных сделок подряд и просадка 20%.

После какого уровня прибыли считать ваш депозит неубиваемым – решайте сами. Конечно, можно воспроизвести и 10 000 убыточных сделок подряд, и они действительно сольют-таки ваш депозит. Но станете ли вы в реальности годами смотреть на то, как ваша система потихоньку теряет деньги? Скорее всего, максимум спустя 500 сделок вы одумаетесь и уберете систему со счета:

И потеряете на этом около 13%, что не слишком уж и печально. Конечно, реальные системы не сливают таким образом и у вас на размышления будет гораздо больше времени. Но я не знаю ни одного более мощного метода для защиты начального депозита, чем этот.

Но, как я уже говорил, для успешного его применения важно найти момент для возврата к начальному лоту и тут может быть множество различных стратегий – после первой прибыльной сделки, после выхода счета на уровень, после которого баланс начал снижаться (считай после выхода из просадки), руководствуясь целой системой поверх графика баланса. Вариантов очень много, как много и различных торговых систем, и их графиков баланса. Некоторые системы дают плавные графики почти без существенных отклонений и в этом случае скользящая средняя с осциллятором будет не особенно эффективна. Некоторые системы предполагают серьезные и длительные отклонения линии баланса от скользящей средней. В каждом конкретном случае необходим индивидуальный подход, подтвержденный результатами тестирования.

Источник- tlap.com