История от подписчика, который взял ипотеку практически год назад. И только после обустройства квартиры и окончания ремонта он готов направить деньги на досрочное погашение ипотеки. Как я рассказывал в предыдущей статье, банки дают нам ипотеку только с аннуитетными платежами. Соответственно, если вы хотите гасить досрочно, то нужно это делать в первой половине срока ипотеки. Потому сначала львиную долю платежей составляют проценты по кредиту и чем скорее вы погасите тело основного долга досрочно, тем меньше процентов на оставшуюся сумму вам начислят.

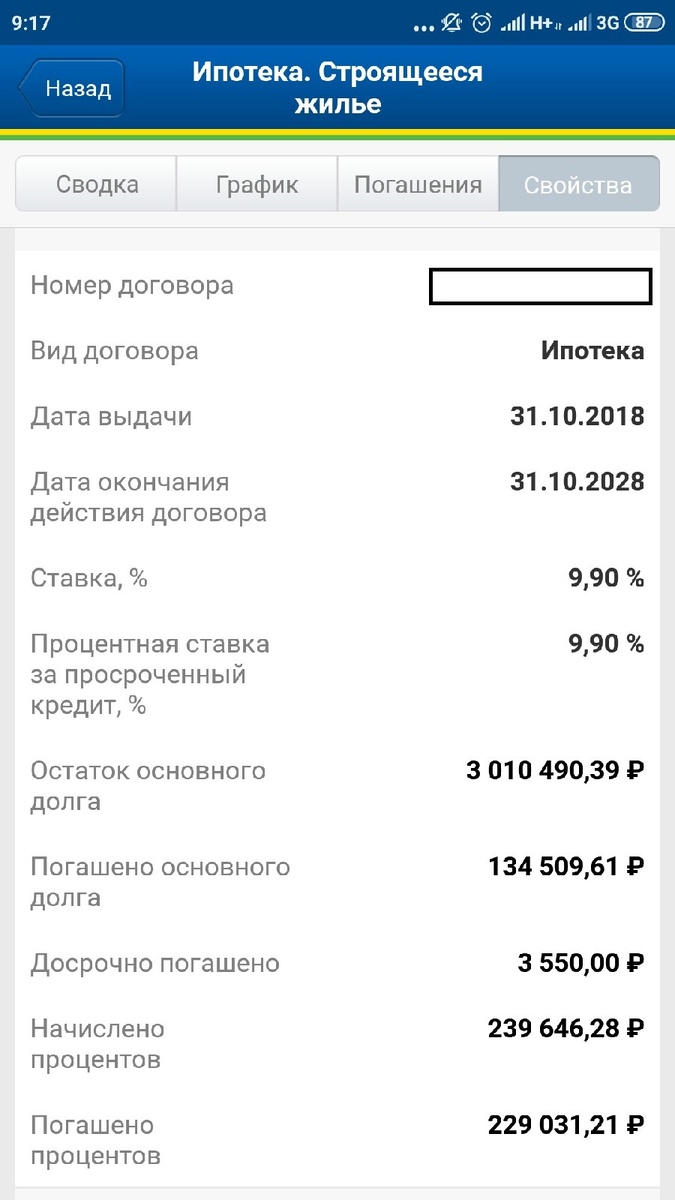

Наш подписчик взят ипотеку в октябре прошлого (2018) года. В тот момент средняя ставка была в районе 9,5%, но его застройщик сотрудничал только с двумя банками и поэтому пришлось брать ипотеку под 9,9% в "Уралсибе".

Плюсами ипотеки в банке Уралсиб, можно назвать удобное приложение и возможность гасить досрочно срок ипотеки удаленно. Достаточно положить деньги на ипотечную карту и погасить досрочно, через приложение (там все интуитивно понятно). Есть график платежей, по которому можно отследить все изменения.

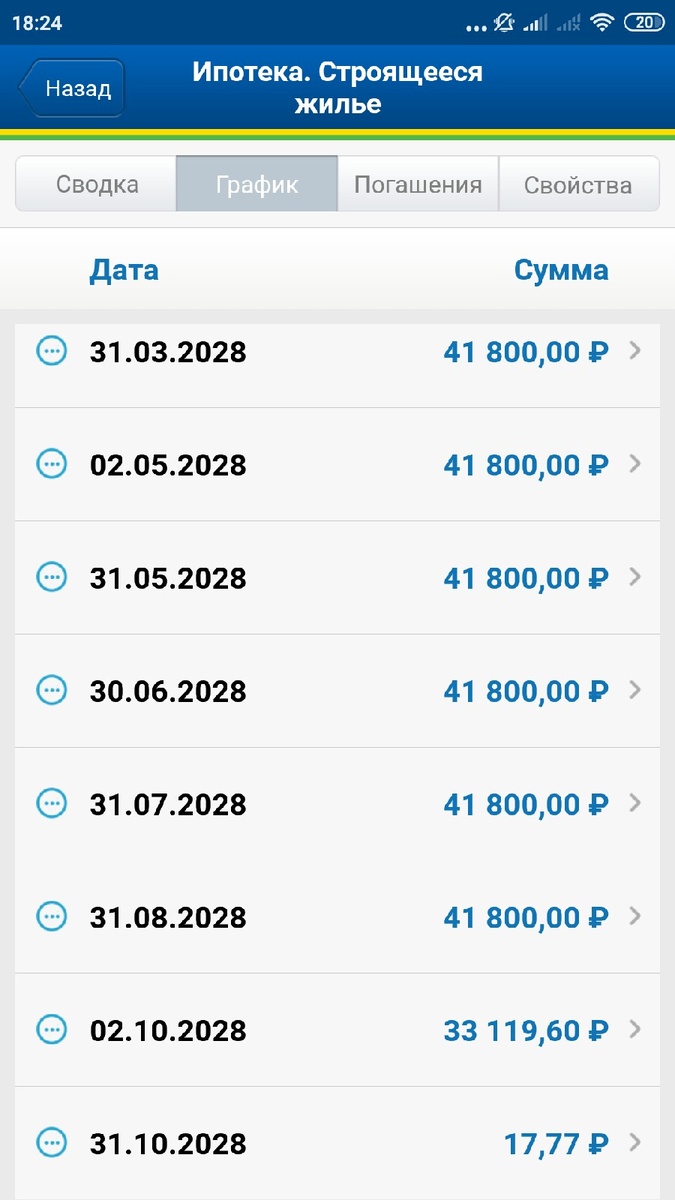

Итак до досрочного погашения, последний платеж был назначен на 31.10.2028. Но сумма составляет всего 17,77 р, поэтому будем считать, что последний платеж в конце сентября - начале октября.

Посмотрим, что изменится после внесения досрочного платежа в сумме 19600 р. Для того, чтоб накопить эту сумму пришлось отказаться от дорогостоящих покупок и откладывания денег на покупку авто. Так же часть средств появилось после использования некоторых приложений по контролю расходов.

Что мы видим, срок ипотеки отодвинулся примерно на один месяц. А в денежном эквиваленте 41,800-27,078+33,119+0,017=47,858 р.

Если учесть, что из этой суммы мы заплатили 19,600 р, а 28,258 это сумма начисленных процентов, которая списалась после досрочного погашения.

Если вам нравится наш материал, подарите нам лайк или подписывайтесь на канал и мы чаще будем появляться у вас в ленте! Хороших вложений!

Все вопросы можете задать по почте Great.financier@yandex.ru.