Роспотребнадзор выпустил памятку для заемщика, в которой назвал опасные параметры кредитов. Служба рассказала россиянам о рисках кредитов в валюте, кредитов с плавающими ставками, беззалоговых и экспресс-кредитов, а также кредитных карт и карт с овердрафтом.

Детали. Роспотребнадзор напомнил, что более низкая ставка по ипотечным кредитам в валюте - например, по кредитам в швейцарских франках - привлекательна только для тех заемщиков, которые получают зарплату в валюте кредита и имеют трудовой договор с работодателем на весь срок ипотечного кредита. «Если же вы получаете рублевую зарплату, то курсовые колебания на протяжении кредитного срока обязательно вас неприятно удивят. И, скорее всего, не единожды», - пишет служба. Падение курса рубля к франку в 2–3 раза во столько же раз увеличит платежи по кредиту, предупреждает Роспотребнадзор.

Служба также сообщила о том, что низкие ставки по кредитам с плавающими ставками в случае кризиса могут сильно вырасти, а при оформлении кредитных карт и карт с овердрафтом потребителям стоит разобраться в договоре, чтобы не переплачивать лишнее за пользование кредитными средствами. Кроме того, Роспотребнадзор заявил, что у экспресс-кредитов и кредитов без залога самые высокие ставки.

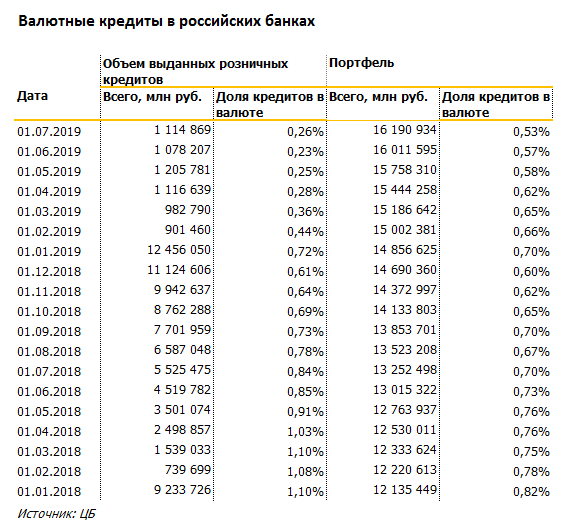

Статистика. Данные ЦБ показывают, что с 2018 года доля валютных кредитов в розничном кредитном портфеле банков и в объеме выданных кредитов снижается. По данным на 1 июля, доля валютных кредитов в розничном портфеле составила 0,53%, а в объеме выданных кредитов – 0,26%. В июне доля валютных кредитов в объеме выданных немного подросла - на 0,03 п.п., впервые с начала года.

Почему об этом важно знать. В России нет большого спроса на валютные кредиты – как у розничных клиентов, так и у корпоративных. Это отражается на ставках по валютным вкладам – их активно снижают крупные банки, не нуждающиеся в больших объемах пассивов в валюте.

Александра Киракасянц

Хотите знать, что на самом деле происходит в банках? Подписывайтесь на наши каналы в Дзене и Telegram.