СЕМЕЙНАЯ ИПОТЕКА!

Набирает обороты, а банки продолжают снижать ставки от заявленной в 6%.

Итак, сегодня можно оформить ипотеку в разных банках с более выгодными ставками:

✅Возрождение - 4,5%🔥

✅Газпромбанк - 4,9%

✅ВТБ - 5%

✅Россельхозбанк - 4,7%

✅Промсвязьбанк - 4,65%

✅ДОМ.РФ - 5,25%

✅Абсолют Банк - 5,49%

✅Уралсиб - 5%

✅Транскапиталбанк - 5,5%

✅Райффайзенбанк - 4,99%

✅Сбербанк - 5%

✅другие - 6%

Ставка учитывает наличие страхования жизни.

В Сбербанке страховка оформляется только на первый год.

ДОМ.РФ не требует личного страхования!

ВТБ и Уралсиб обещают оформить семейную ипотеку даже по 2м документам🔥но ставка будет чуть выше😉

Напомню кому доступно такое счастье👇🏻

(Постановление Правительства №1711 от 30.12.2017 г.)

1️⃣Период действия программы (выдачи кредитов): с 01.01.2018 г. по 31.12.2022 г.

2️⃣Продукты:

👉🏻приобретение готового жилья,

👉🏻приобретение строящегося жилья,

👉🏻рефинансирование под залог недвижимости.

3️⃣Ограничение:

👉🏻покупка у юридического лица,

👉🏻только жилые помещения.

4️⃣Условия выдачи кредитов на условиях Господдержки: у гражданина с 01.01.2018 г. по 31.12.2022 г. родился второй, третий или последующий ребенок🤱🏻

5️⃣Процентная ставка 6% действует: НА ВЕСЬ СРОК!

6️⃣Сумма кредита – до 6 млн. руб. в регионах и до 12 млн. руб. в Москве, Московской области, Санкт-Петербурге и Ленинградской области.

7️⃣Первоначальный взнос от 20%, в том числе за счёт средств материнского капитала, но не везде.

8️⃣Право на получение кредита возникает как у матери, так и у отца второго и (или) последующих детей.

9️⃣Кредитный договор или договор рефинансирования заключены не ранее 1 января 2018 г. и 1 августа 2018 г. соответственно.

Еще одно принципиальное изменение — заемщики, которые уже имеют рефинансированные кредиты, смогут рефинансировать их еще раз.

И вот возникает вопрос?

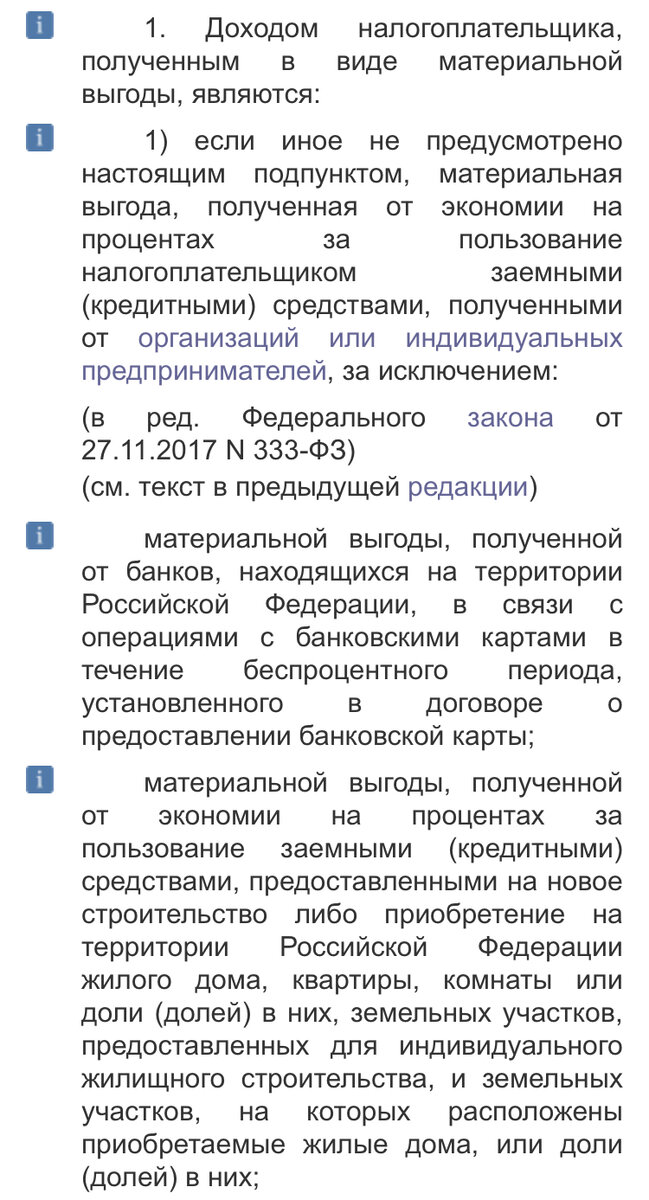

А появляется ли материальная выгода из-за низкой ставки по Семейной ипотеке и облагается ли она НДФЛ?

Согласно НК РФ: суммы экономии на процентах при получении налогоплательщиками кредита по ставке ниже 2/3 ключевой ставки ЦБ, облагаются налогом.

Считаем:

Ключевая ставка = 7,25%

2/3 от нее = 4,83%.

То есть, если по ипотеке ставка ниже 4,83% (а такие ставки уже есть), то теоретически возникает материальная выгода.

✅Банк Возрождение - 4,5%

✅Промсвязьбанк - 4,65%

✅Россельхозбанк - 4,7%

Однако, статья 212 НК РФ гласит, что материальной выгодой не является экономия на процентах, если кредит (заем) был предоставлен на новое строительство либо покупку жилья, а также на покупку земельного участка для строительства там жилого дома.

Рефинансирование таких кредитов по низкой ставке тоже не создаст материальную выгоду (та же статья).

Задумывались об этом?