Многие из тех, кто был за границей, часто обращали внимание на иностранных пенсионеров. Они регулярно путешествуют и распивают вино в ресторанчиках. Глядя на них невольно рождаются мысли: как было бы здорово иметь достойную пенсию и жить также.

Возвращаясь домой мы сталкиваемся с более суровой реальностью: повышение пенсионного возраста, высокий уровень инфляции, заморозка накопительной части пенсии. После этого понимаешь, что на государство надеяться не стоит.

Как же обеспечить себе достойную пенсию?

В Европе и Америке начинают задумываться о пенсии задолго до 65 лет.

С самого начала своей трудовой деятельности люди откладывают на старость. Но крайне важно, чтобы эти накопления были правильно инвестированы. Например, молодые американцы, предпочитают рынок акций, ведь в долгосрочной перспективе его среднегодовая доходность составляет 9% годовых, а это в 3 раза больше американской инфляции!

Имея такую доходность, даже при средних пенсионных отчислениях, человек может рассчитывать на очень хорошую пенсию.

В России же ситуация обратная: официальная инфляция 4-6%. Если взять более реалистичную потребительскую корзину, то инфляция может достигать и 10-12%. Наши пенсионные накопления размещаются в самые консервативные государственные ценные бумаги с доходностью 6-9%. В итоге мы получаем нулевую или отрицательную реальную доходность пенсионных накоплений.

Теперь сравним. Средний американец зарабатывает в 3 раза больше россиянина. Американец откладывает на пенсию 300 USD в месяц, а наш человек — 6500 рублей (около 100 USD по текущему курсу). Обоим до выхода на пенсию 40 лет (480 месяцев). Предположим, они работают с 25 по 65 лет. У американца реальный среднегодовой доход за вычетом инфляции: 9%-3%=6%, у россиянина около 0%.

К моменту выхода на пенсию американец накопит примерно 600 000 USD, россиянин — 3,12 млн. рублей или 48 000 USD по текущему курсу! Разница в 12,5 раз, и очевидно, что накопления жителя России не смогут обеспечить ему достойную старость.

Как обеспечить себе достойную старость в России?

Как видно из примера выше, доход на наши пенсионные накопления играет существенную роль. Ставка доходности должна быть уж точно больше инфляции.

Очевидно одно: сидя на диване и переваривая очередную порцию телепередач, мы эту задачу никогда не выполним. Для решения нам понадобится выйти за пределы зоны комфорта и освоить новые инвестиционные инструменты, которыми мы раньше не пользовались.

Как накопить 1 млн. USD к пенсии?

Можно обратить внимание на современный инвестиционный инструмент — краудлендинг. Суть его в том, что группа инвесторов объединяется и выдает займы малому и среднему бизнесу. Очевидно, что если инвестировать только в займы государству и крупным корпорациям, доходности на хорошую пенсию не хватит.

В краудлендинге ставки по займам от 20 до 30% годовых. Для расчетов возьмем среднюю: 25%. Вычитаем налог 6% (УСН, если инвестировать как ИП), официальную инфляцию 7% и возможные потери от невозвратов некоторыми заемщиками — 5%.

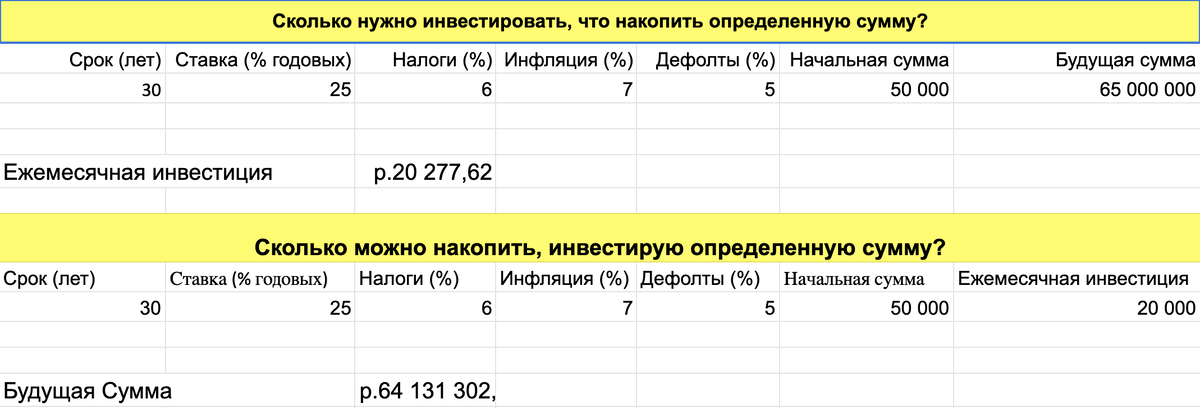

Расчет

Наша цель — 65 млн. рублей. Берем указанные выше параметры и видим, что 20 277 рублей — ежемесячная инвестиция, которая может позволить нам накопить желаемый миллион долларов за 30 лет. Важный момент: желательно вкладывать в рисковые высокодоходные инструменты не более 20% вашего инвестиционного портфеля.

От счастливой пенсии нас скорее останавливает только наша готовность взять будущее в свои руки. Начните создавать свое будущее сами уже сегодня!

Удачных инвестиций!

Приходите в наш чат, где более 2300 инвесторов обсуждают разные варианты вложений: https://t.me/karmainvest

Напоминаем, что заключение с помощью инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестиционных денежных средств в полном объеме. Инвестиции не застрахованы АСВ.