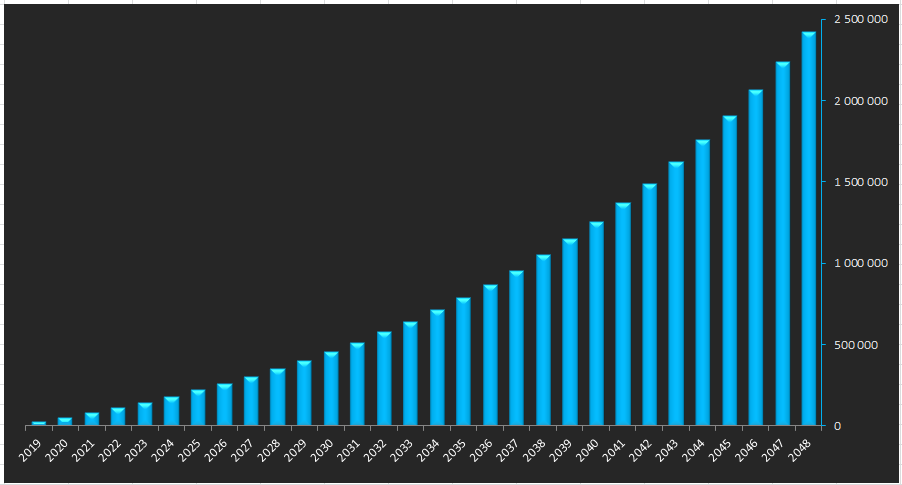

Я обратил внимание, что тема с «накопительством» на Дзене очень популярная и вызывает всеобщий интерес. Копит кто по рублику, кто по копеечке, кто по зернышку)) Идеология накопления, это с помощью магии сложного процента накопить «приличную сумму». Сложный процент на длительном горизонте накопления параболически разгоняет депозит. В качестве пояснения идеи работы сложного процента обычно используется например, вот такая диаграмма.

Сделает ли банковский депозит нас богатыми?

У финансистов есть такая шутка: «Покажите мне хоть одного миллионера, который сделал состояние на банковских депозитах!» Как известно в каждой шутке, присутствует всегда только доля шутки. Я в свое время уже обращался к теме банковских депозитов в статье «5 рисков размещения денег в банковском депозите»

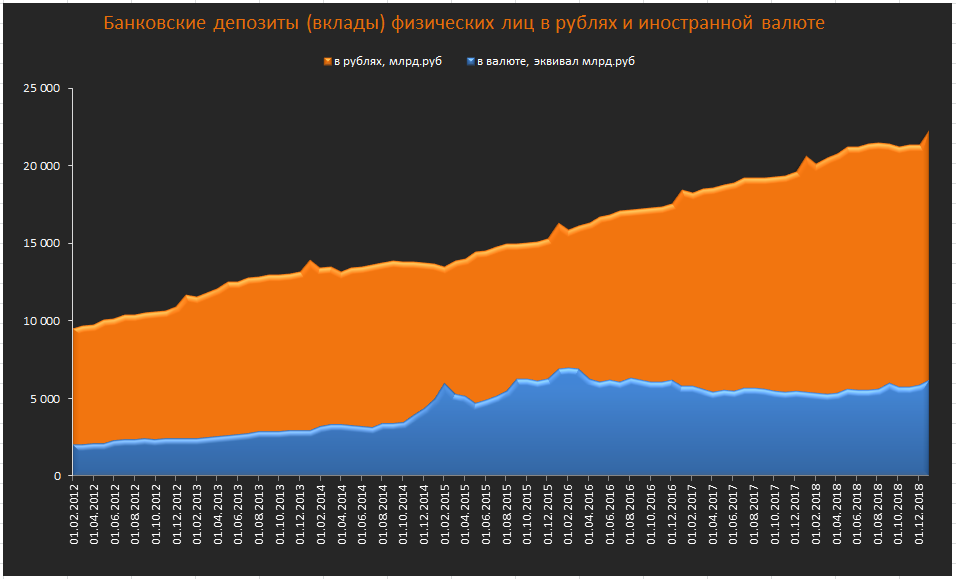

Если судить по динамике прироста депозитов, то на банковских вкладах физических лиц скопилась огромная сумма денег. Большинство из них в госбанках, это надежно. Одновременно с этим, в России, стремительно растет число людей живущих ниже уровня бедности, это сейчас более 20 млн. человек. Самое смешное, как говорит Шувалов, что вкладчики в госбанки и нищие это зачастую одни и те-же люди.

Почему же так происходит, что долгосрочное накопление с помощью банковских продуктов не приводит к богатству? Здесь можно было бы кивнуть в сторону российской нестабильности и того, что финансовой системе РФ нет еще даже 30 лет, но на Западе аналогично. На депозитах состояния не делаются, в депозитах состояния паркуются.

Какие же основные ошибки мешают быстро и много накапливать?

Ошибка накопителя #1. Мало откладываем.

Возьмем в качестве примера график с параболой капитала за 30 лет при накоплении по 2000 руб/мес в течение 30 лет под 7% годовых. Возможно это прозвучит очень банально, но нет никакого смысла откладывать в накопление по 2000 руб/мес. На накопление первого миллиона рублей, при заданных условиях уйдет 20 лет. Абсолютно бесперспективно копить таким образом сколь-нибудь вообще. Ставишь себе цель накопить капитал, надо быть готовым откладывать как минимум х10 раз больше.

Ошибка накопителя #2. Слишком консервативны в начале пути.

Выбор слишком консервативного инструмента инвестирования в начале накопления не лучший выбор. Консерватизм нужен тогда, когда капитал уже есть. Пока капитала нет лишний консерватизм приводит к тому, что для достижения одного и того-же финансового результата в низкодоходном консервативном инструменте нужно сидеть гораздо дольше, а это повышает общий риск.

Средний прирост в 20% годовых это прирост российского фондового рынка с дивидендами за последние 5 лет.

Ошибка накопителя #3. Тупо копим, вместо того чтобы искать инвестидеи.

Простое, механическое накопление под фиксированный процент никогда не раскачает капитал. Первоначальное накопление капитала больше похоже на венчурные инвестиции нежели на деятельность пенсионного фонда. Пока денег мало есть смысл ими рисковать. Не обязательно рисковым инструментом должны стать совсем уж магнинальные темы типа криптовалют или финансовых пирамид. Даже инвестирование в акции российских предприятий способно обеспечить десятки процентов годовых, надо только удачно выбрать актив. Пример накопления на квартиру с помощью фондового рынка я приводил в статье «Ценные бумаги оплачивают недвижимость. Просто но эффективно». Основной посыл в том, что надо находить идеи на финансовых рынках и их отыгрывать.

Ошибка накопителя #4. Клюем как воробей, гадим как слон.

Я уверен, что все и без меня прекрасно понимают, но все же. Не стоит начинать копить до тех пор пока не закрыты дорогие кредиты. Также очень аккуратно стоит обращаться с такой возможностью финансовых рынков, как маржинальное кредитование. «Биржевые технологии. Торговля с плечом». Есть большой соблазн занять первоначальный капитал в банке, крутануть его и выплатить кредит с процентами. Однако на практике так не работает.

Надеюсь материал покажется вам интересным. Подписывайтесь на канал если хотите знать, как работает биржевая индустрия и, как в ней можно заработать. Есть вопросы, переходите по ссылке или пишите в комментариях. Дистанционное открытие брокерских счетов тут