Раз в три месяца мне стабильно звонят разные банки с предложением кредитки. Они рассказывают про сказочные 50+ дней без процентов, удобство использования, финансовую подушку. Я их честно выслушиваю, улыбаюсь и произношу три заветных слова: я ваш коллега.

Сегодня я постараюсь просто и наглядно, без кучи сложных терминов рассказать вам о пяти нюансах пользования кредитной картой.

1. Покупай сейчас — возвращай потом

Этот слоган вводит в заблуждение, но не обманывает. Вы действительно можете тратить сейчас, а возвращать потом. Самое главное, чтобы было чем возвращать.

Часто мы хотим купить что-то по желанию левой пятки. Когда у нас нет денег, или есть, но это наши собственные деньги (или вообще наличные), потратить их сложно. Нас может что-то ограничивать. Кредитка же не несет в себе ваших денег. Изначально она вообще пустая. Банк вас кредитует во время оплаты на запрошенную сумму.

Знание (или незнание) этого подсознательно отключает наш сдерживающий тумблер. Вы покупаете, образуется задолженность. И многие в этот момент не задумываются, что денежки нужно вернуть. Да, потом, но все равно вернуть.

Мораль проста: нет своих денег — не покупайте. Есть свои деньги: покупайте сейчас — возвращайте потом.

2. Кредитная карта — ваша подушка финансовой безопасности

Нет.

Кредитка не является ни подушкой, ни матрасом, ни вашим личным билетом в поезд богатства. Продажники вас не обманывают, просто показывают выгодные стороны продукта. Когда потребуется, у вас действительно появятся деньги. Другое дело — что будет потом. Как говорилось в первом пункте, деньги нужно возвращать. На этом моменте подушка безопасности, как правило, превращается в долговую яму.

Как «подушка безопасности» кредитка будет выгодна только в одном случае: перевод баланса. Эта опция позволяет вам погасить долг в другом банке и платить только одному.

«Подушка» тоже относительная, т.к. от процентов вас не защищает, но, в некотором смысле, защищает от просрочек (один платеж в месяц) и недопонимания тысяч условий и тарифов (условия одни, тариф один). Но перевод баланса не спасет ваших денег напрямую.

Их можете спасти только вы.

3. Вы платите кредиткой, а вам капают бонусы/мили/подставить_нужное

И это правда, что бы там не говорили. Да, бонусов, какими бы они ни были, вам не будут отсыпать горстями, но, если активно пользоваться кредиткой, можно и на юга слетать бесплатно.

Работает следующим образом: у банка заключен договор с некоторыми компаниями. Обычно они обменивают мили-рубли «1к1», но точный курс нужно уточнять у банка. За то, что вы тратите условные 50 рублей, вам начисляют 1 милю.

Простыми математическими подсчетами, мы выясняем, что, если стабильно тратить 20т.р. в месяц в течение года, у вас накопятся 4800 миль. Билет в турецкую Анталью в экономе стоит около 4000 рублей.

Да, пример выше — идеальная ситуация, но потенциал мильных карт огромен. Если есть выбор, брать обычную карту или с программой лояльности — берите вторую. Какие именно баллы вам нужны, можете решить сами.

4. У нас вы можете снимать наличные без комиссии даже с кредитной карты!

У некоторых банков, например, у Альфа-Банка, такая возможность действительно есть. И тут же проходит очень тонкая граница: нужно понимать условия снятия. Банкам невыгодно, чтобы деньги становились наличностью. Если такое происходит — это убытки.

Условия снятия наличных обычно выглядят так: комиссия 2%-5% + 200-500 рублей. На практике, если вы снимаете через сторонние банки, они тоже могут взять комиссию. Тем самым, снимая 1000, вы можете отдать банку около 600 рублей сверху. Итого получается долг 1600, который нужно возвращать.

Идеальное использование карты — не снимать наличность вообще, ведь снятие часто обрубает на корню льготный период.

5. Льготный период до 365 дней!

Срок утрирую, ну и что?

Льготные периоды бывают разные. Есть 50 дней, есть 60, есть 100. Банки соревнуются друг с другом, поэтому условия льготного периода у всех разные, пусть и похожи в общем. Про это «общее» я сейчас и расскажу.

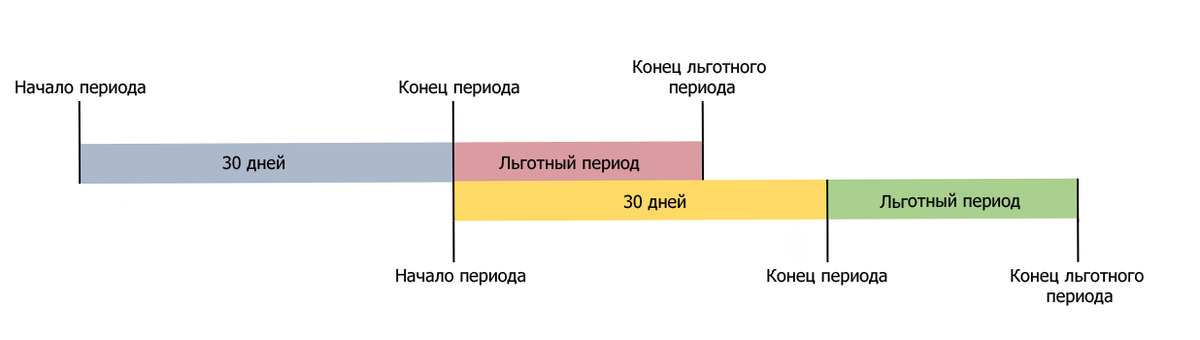

Вот шкала, будем смотреть на нее и разбираться.

У нас есть расчетный период (30 дней). Обычно он не соответствует календарному, но мы для простоты поставим его начало на 1 число. Все покупки, которые вы совершаете с 1 по 30 (31) число каждого месяца банк запоминает. В последний день формируется выписка. Если вы выполнили условия льготного периода, у вас есть еще время, чтобы погасить долг и не платить процентов.

Если заявленный льготный период у вас 50 дней, вам дается еще 20 дней на погашение (50 минус 30). Важный момент: «дается ЕЩЕ 20 дней». Никто не мешает погашать долг в первые 30 дней.

Начинается второй расчетный период. Те 20 дней льготного идут параллельно новым 30 дням расчетного периода. Когда они закончатся, у вас начнутся новые 20 дней, и так далее.

Льготный период можно благополучно потерять. Для этого достаточно снять наличные или перевести кому-то деньги. Это обычно. У всех банков разные условия, уточнять нужно у каждого отдельно.

Надеюсь, эта небольшая статья поможет вам лучше понимать специфику кредитных карт. Это один из самых полезных продуктов банка, но прежде чем заказывать — прочтите условия обслуживания и ваш тариф. Как правило, пока картой не воспользуетесь, она ничего не стоит.