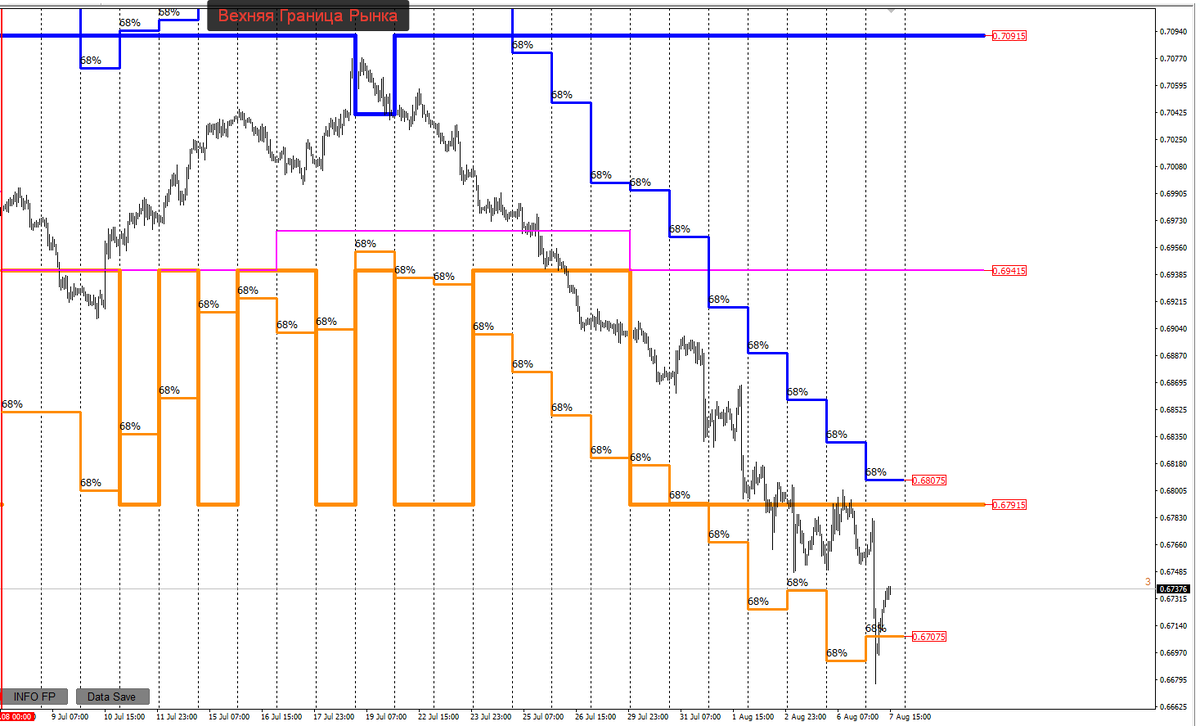

#AUDUSD в текущем опционном месяце лихо и со свистом падает ровнехонько оттолкнувшись от Верхней Границы Рынка.

На момент написания статьи пара ушла за пределы Нижней Границы рынка и начинает давать признаки остановки с возможным разворотом или хорошей коррекции.

Давайте разберемся, что же дальше делать с австралийским долларом.

Резервному банку Австралии (РБА) и австралийскому национальному правительству есть чем гордиться. В течение последних 28 лет они возглавляли одну из самых продолжительных экономических экспансий в истории человечества. Ни одна развитая экономика не соответствовала этому рекорду за тот же период, и только несколько стран с формирующимся рынком, таких как Китай, могут претендовать на более длительные экспансии. Что еще более впечатляет в расширении Австралии, так это то, что это произошло в контексте экономики, которая в значительной степени зависит от сырьевых товаров с чрезвычайно волатильными ценами, которые видели резкое снижение в 2008 и промежутках между 2011 и 2016.

Австралийский экспорт составил 18,4% ВВП в 2017 году и затем почти на две трети сократился к текущему году по семи основным сырьевым товарам: железной руды, угля, золота, природного газа, меди, пшеницы и алюминия.

Поэтому неудивительно, что стоимость австралийского доллара (AUD) в целом следует за ценами этих сырьевых товаров

В период с 2011 по 2016 год взвешенная стоимость этих семи товаров (исходя из их важности для экономики Австралии) упала на 60% в долларовом выражении. За тот же период AUDUSD упал примерно на 40%, что наряду с более легкой монетарной политикой РБА помогло Австралии избежать рецессии.

В 2016 и 2017 годах наш индекс цен на сырьевые товары, взвешенный в Австралии, отскочил и потянул AUDUSD выше вместе с ним. Однако с 2018 года AUDUSD снова начал ослабевать, даже когда средневзвешенная цена доллара США (USD) австралийского экспорта сырьевых товаров оставалась в целом стабильной.

Расхождение между AUD и сырьевыми товарами с 2018 года можно отнести к противоположным тенденциям в денежно-кредитной политике Австралии и США.

В то время как Федеральная резервная система США (ФРС) стабильно повышала ставки в 2018 году, РБА продолжает снижать ставки. Вероятно, это сыграло свою роль во временном снижении стоимости AUD по отношению к USD.

Однако, сейчас ФРС начал смягчать денежно-кредитную политику с 31 июля и давление на AUDUSD, исходящее от ФРС, вскоре может быть ослабнуть.

В то время как неизбежное снижение ставок ФРС, вероятно, окажет поддержку AUDUSD, его долгосрочное будущее связано с Китаем, местом назначения для 35% экспорта Австралии.

Ранжирование экспортных поставок AUD в зависимости от важности:

Железная руда: Китай является доминирующим мировым покупателем основного экспорта Австралии, железной руды, потребляя 67% мирового объема. Причины, по которым Китай потребляет так много железной руды, просты. В большинстве стран большая часть стали поступает от переработки автомобилей, разрушенных зданий и т.д. В Китае, напротив, до относительно недавнего времени мало кто владел автомобилями. Средний срок службы автомобиля составляет около 12 лет. Поскольку в настоящее время большой парк транспортных средств Китая стареет, им понадобится меньше новой железной руды и будет перерабатываться больше. Более того, в то время как Китай будет продолжать строить новую, сталеемкую инфраструктуру, он вряд ли продолжит те же темпы закупок.

Уголь: Второй по важности экспорт Австралии вряд ли является топливом будущего. В то время как потребности Китая в железной руде, вероятно, будут медленно уменьшаться в течение следующего десятилетия, страна предпринимает согласованные усилия по скорейшему отказу от угля.

Охрана окружающей среды –это то, что экономисты называют “нормальным благом”: чем богаче вы становитесь, тем больше вы этого хотите.

Китай становится богатой страной, и охрана окружающей среды выдвинулась на передний план общественной повестки дня, следовательно, подавление угля и быстрый переход к альтернативам. Цены на солнечную и ветровую энергию продолжают падать, технология батарей улучшается, а природный газ становится более конкурентоспособным, идея о том, что уголь может поддерживать экспорт Австралии, кажется надуманной.

Золото: к счастью для австралийских майнеров и валюты, желтый металл имеет отрицательную корреляцию с ростом Китая и доллара США. Если Китай замедлится и доллар США станет слабой валютой в течение 2020-х годов, цены на золото могут взлететь.

Но этого может быть недостаточно, чтобы компенсировать другие вероятные проблемы Австралии (снижение спроса на уголь и железную руду, высокий уровень задолженности домохозяйств и возможный пузырь на рынке недвижимости), но экспорт золота по-прежнему составляет 2,2% ВВП, поэтому более высокие цены на золото могут смягчить негативное влияние на AUD из других источников.

Природный газ: Наряду с другими альтернативными источниками энергии, является бенефициаром. При этом экспорт природного газа из Австралии требует сжижения, транспортировки и регассификации – дорогостоящего процесса, который может ограничить рост экспорта природного газа.

Кроме того, бум в американском производстве наряду с созданием дополнительных экспортных терминалов США добавляет на рынок большого, недорогого конкурента.

В целом, перспективы экспорта австралийского природного газа несколько позитивны, но, вероятно, недостаточно позитивны, чтобы сдвинуть шкалу на обменном курсе AUD.

Медь и алюминий: Китай потребляет 40-50% мировых поставок этих двух промышленных металлов, из которых примерно треть реэкспортируется после встраивания в готовую продукцию.

Замедление темпов роста в Китае вряд ли будет полезным для базовых металлов.

Хотя можно надеяться, что Индия поглотит любой более медленный рост спроса со стороны Китая, ее экономика составляет одну пятую размера Китая. Короче говоря, легко увидеть избыток промышленных металлов на мировом рынке, если Китай значительно замедлится в течение следующего десятилетия.

Пшеница: Цены на пшеницу в целом следуют за российским рублем, учитывая, что Россия и Украина в настоящее время являются доминирующими экспортерами и, как представляется, устанавливают глобальные предельные издержки производства. Россия находится в хорошем финансовом состоянии, но зависит от экспорта сырьевых товаров, который, в свою очередь, в значительной степени зависит от китайского спроса. Поэтому китайский рост косвенно помогает устанавливать мировые цены на пшеницу.

В целом, AUDUSD никоим образом не находится вблизи исторических минимумов и потенциально может упасть дальше – даже намного дальше.

Перспективы замедления темпов роста в Китае, потенциально более низкие цены на ключевые сырьевые товары, такие как уголь, а также черные и базовые металлы, в дополнение к внутреннему долгу Австралии и жилищным вопросам, облегчают медвежий случай на AUDUSD.

Тем не менее, существуют смягчающие и компенсирующие факторы, в том числе вероятное ослабление ФРС, возможность общего ослабления доллара перед лицом большего бюджетного и торгового дефицита США и продолжающегося роста цен на золото.

Практический вывод:

- РБА и гибкий обменный курс способствовали 28-летней экспансии Австралии.

- AUD тесно связана с конкретной корзиной цен на сырьевые товары.

- Ослабление ФРС может поддержать AUD.

- Замедление в Китае, в целом, отрицательно для AUD.

- Австралия имеет чрезмерный долг домохозяйств и возможный пузырь на рынке жилья.

- AUD не является низким по отношению к USD – близко к середине исторического диапазона.

- RBA и более слабый AUD могут продлить экспансию даже при неблагоприятных внешних и внутренних условиях.

Поэтому в торговле более надежно придерживаться стратегии продаж пары AUDUSD после восходящих коррекций.

Торговые идеи ждут вас в Группе Telegram: http://bit.ly/2FfyVa1

Подписывайтесь на канал, приятного трейдинга!

Роман А.

Рекомендуемый брокер: http://bit.ly/2YrNEaX