Первый современный крах рынка в 1987 году отразил длительные изменения в том, как работает Уолл-Стрит. Регуляторы до сих пор не скорректированы.

Ветераны фондового рынка настаивают, что четыре самых опасных слова на Уолл-Стрит:

"На этот раз все по-другому."

Так бывает редко. Осенью 1929 года Ирвинг Фишер, известный экономист из Йеля, заявил:

"Цены на акции достигли того, что выглядит как постоянно высокое плато".

Это было 15 октября, за несколько дней до того, как открытие споткнулось в эпическом крахе, который, по его Надиру в 1931 году, сократит стоимость американского фондового рынка почти на 90%. В начале 2000 года энергичные технические аналитики утверждали, что доходы и прибыль больше не имеют значения в эпоху интернета. Затем пузырь доткомов лопнул, а технологический индекс "Nasdaq Composite" упал почти на 80% в период с марта 2000 года по октябрь 2002 года. Очевидно что, когда рынок стремительно растёт, может быть губительно полагать, что его максимумы являются признаком какого-то фундаментального финансового сдвига.

Но иногда рынок действительно отличается

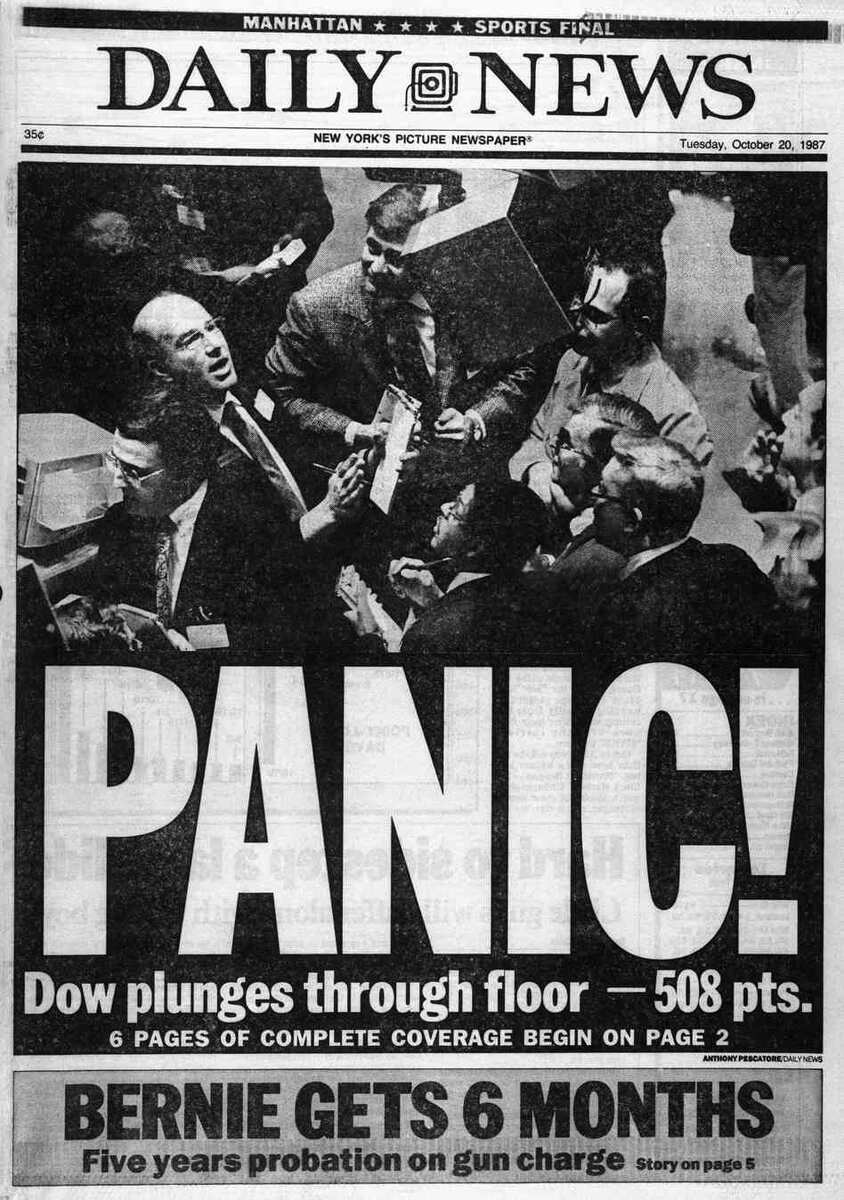

Одним из таких случаев было 19 октября 1987 года—Чёрный Понедельник, день наибольшего процентного снижения в истории Уолл-Стрит. Тогда как и сейчас, типичный день может увидеть, что "Dow Jones Industrial Average" пошатнулся на несколько десятых процентного пункта; вслед за катастрофическими новостями индекс может упасть на целых 5%. Но в тот единственный разрушительный день Доу потерял 22,6%. Другие рыночные барометры, включая широкий индекс "Standard & Poor's 500", также упали в чёрный понедельник. Снижение быстрое и казалось бы непреодолимое, было в два раза хуже, чем худший день краха 1929 года, и ни один день снижения во время кризиса в 2008 году даже не приблизился, отчасти потому, что регуляторы наложили некоторые ограничения на торговлю акциями, когда было ясно, что финансовый сектор становится избитым.

До 1987 года обвалы, как правило, ограничивались определёнными рынками—фондовым рынком, рынком золота, рынком облигаций или товарными рынками. В черный понедельник беспорядки обрушились повсюду сразу: на фьючерсных и опционных рынках в Чикаго, на казначейских торговых столах в Нью-Йорке, в золотых торговых ямах в Нью-Йорке, а также на каждой фондовой бирже в стране. Паника распространилась по всему миру, оставив рынок Гонконга закрытым на неделю и вызвав рекордное снижение в других финансовых столицах.

Крах 1987 года стал также первым рыночным кризисом, повлекшим за собой широкое использование производных финансовых инструментов, в частности фьючерсных контрактов и опционных контрактов, отслеживающих различные индексы фондового рынка.

В 1987 году были разные типы инвесторов. В то время как пенсионные фонды и другие гигантские институциональные инвесторы уже давно заселили рынки облигаций и ипотеки, они были относительными новичками на фондовом рынке. Когда они впервые начали переводить активы в акции в 1970-х годах, они делали это с поразительной скоростью и в огромных масштабах. В книге 2000 года о влиянии пенсионных фондов на фондовый рынок, долгосрочные пенсии и инвестиции редактор Майкл Клоуз отметил, что размер доли этих фондов на фондовом рынке рос почти на 20% каждый год между 1974 и 1980 годами. И это было до того, как сильный бычий рынок появился в августе 1982 года, привлекая ещё больше институциональных денег. Потенциальные последствия этой экстраординарной миграции инвесторов размера Титана на фондовый рынок были плохо изучены и плохо поняты в годы перед Чёрным понедельником.

Крах 1987 года был также первым крахом, который был значительно ускорен растущей зависимостью от компьютеров для доставки заказов на рынок и перемещения наличных денег с рынка на рынок. Нью-Йоркская фондовая биржа автоматизировала часть процесса обработки заказов клиентов, но её системы были перегружены всеми заказами, доставленными во время паники компьютерами, подключенными к торговым столам Уолл-Стрит. Автоматизированная Федеральная резервная система, на которую банки полагались для перевода наличных денег, была отключена в течение нескольких часов из-за огромного объёма бизнеса в чёрный понедельник. В результате всех этих тектонических изменений чёрный понедельник был действительно другим видом краха—краха, которая позволила Уолл-Стрит и Вашингтону заглянуть в будущее, если бы они посмели. В этом будущем не было изолированных рынков-был один рынок, где гигантские инвесторы вливались и выходили из различных инвестиций со скоростью и в невиданном ранее масштабе. Короче говоря, крах 1987 года отразил постоянные изменения в работе рынков.

И все же чёрный понедельник не привёл ни к каким значимым реформам

Неудивительно, что два самых разрушительных рыночных кризиса за последние 30 лет, в 1987 и 2008 годах, звучат так похоже. В каждом случае плохо понятые деривативы, используемые в беспрецедентных масштабах крупными инвесторами, ставят крупные банки, страховщиков, институциональных инвесторов и брокерские фирмы в одно и то же опасное положение. Регуляторы, чья юрисдикция ограничивалась небольшими участками этого обширного объединенного рынка, были вынуждены координировать свои действия по мере распространения паники.

История о том, как финансовая система пережила кризис 2008 года, также включает в себя отголоски того, что произошло в 1987 году. Смягчение кредита Федеральной резервной системой имеет решающее значение в обоих случаях. Появление прагматичных лидеров, готовых выйти за рамки своих традиционных властных полномочий, помогло восстановить доверие общественности и успокоить растущую панику. В 1987 году в число этих лидеров входили президент Федерального резервного банка Нью-Йорка Э. Джеральд Корриган и председатель Нью-Йоркской фондовой биржи Джон Дж.Фелан-младший, в 2008 году-министр финансов Хэнк Полсон и председатель ФРС Бен Бернанке.

Выступая перед выпускниками Университета Оглторпа за пределами Атланты, Рузвельт сказал:

"Страна требует смелых, настойчивых экспериментов. Есть здравый смысл взять метод и попробовать его: если не получается, признайтесь честно и попробуйте другой. Но прежде всего, попробуйте что-нибудь."

Даже вскрытия двух трупов были похожи. После 1987 года комиссия, возглавляемая Николасом Ф. Брэди-ветераном с Уолл-Стрит, бывшим сенатором—республиканцем из Нью-Джерси и будущим министром финансов-попыталась убедить Вашингтон приспособиться к принципиально новому факту, что отдельные рынки акций, фьючерсов и опционов теперь, для всех практических целей, составляют единый рынок. Комиссия Брэди настоятельно призвала к тому, чтобы единый регулирующий орган был уполномочен всесторонне рассматривать этот новый объединенный рынок и действовать всякий раз, когда и где возникает системный риск.

Этот совет почти теми же словами был повторен после кризиса 2008 года. На слушаниях в конгрессе в октябре того же года бывший министр финансов Джон Сноу, служивший ранее в администрации Джорджа Буша, жаловался, что "ни один регулятор не имеет чёткого представления, 360-градусного представления” о лабиринте современного рынка. Кристофер Кокс, который был председателем Комиссии по ценным бумагам и биржам во время кризиса, свидетельствовал на том же слушании, что “координация между регуляторами, которая так важна, чрезвычайно сложна в нынешней балканизированной системе регулирования.

Понравилась статья, ставьте лайк и подписывайся, будет много интересного!