Мне часто задают этот вопрос. Многие знают, что срок, но не понимают почему.⠀

Чем меньше срок кредита, тем больше денег из платежа уходит в погашение основного долга.

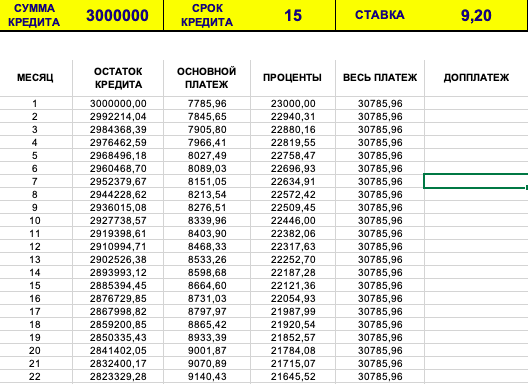

ПРИМЕР НА ЦИФРАХ.

Первичные данные:

Кредит 1000 000 руб.

Ставка 10%

Срок 15 лет

Еж. платёж 10 746 руб.

Проценты за весь период: 934 289 руб.

Досрочно вносим: 150 000 руб. на 3 месяце кредита.

При сокращении платежа:

Еж. платёж 9 122 руб.

Проценты изменятся: 796 883 руб.

⠀

При сокращении срока:

Еж. платёж 10 746 руб.

Проценты изменятся: 555 886 руб.

Срок станет 131 мес (10 лет, 9 мес)

ВАЖНО. Сокращение суммы ежемесячного платежа, остаётся важным инструментом для снижения кредитной нагрузки.

Есть заёмщики, которым на определенный период подходит именно такая схема.

Если у вас в банке нет варианта сокращения срока при ЧДП:

- сокращаете платёж;

- платите сумму ежемесячного платежа старую (как до досрочного погашения);

- списываете разницу в досрочное погашение.

Таким образом вы будете выплачивать кредит в том же режиме, как если бы сократили срок.

Такими лайфхаками мы пользовались в банке, когда у нас не было функции сокращения срока.

⠀

Подписывайтесь на мой канал в Дзене, чтобы не пропустить важную информацию! И, конечно, следите за мной в Инстаграм. https://www.instagram.com/banki_naiznanky/