Впервые идея подоходного налога появилась в Англии в 1499 году. Ввел его король Генрих VI. Нововведение привело к восстанию, главного сборщика налогов казнили, а налог отменили.

Через 23 года (в 1472 году) здесь же в Англии, но уже другой король, Эдуард IV, добился введения 10%-ного налога, но эта затея также закончилась ничем.

Почти 170 лет (1641 год) понадобилось английскому парламенту, чтобы снова начать внедрение налога (5% в год). Но все отказывались его платить, поэтому подоходный налог был отменен с формулировкой : "Не подходит Англии".

Но налог все-таки не обошел стороной Англию. В связи с войной с Францией в 1799 году был введен временный подоходный налог со ставкой в 10 % со всех доходов, превышающих £200 в год. Для доходов от £60 до £200 в год действовала пониженная ставка. Освобождены от налогов были те, кто получал меньше £60 в год.

В 1816 году этот налог отменили. Но через 26 лет восстановили и он стал постоянным.

Сейчас необлагаемый минимум дохода за год в Великобритании составляет 2 790 фунтов стерлингов. Налоговые ставки — 20, 40 и 45%. Максимальной ставкой облагают доход выше 150 000 фунтов стерлингов.

4 августа 1862 года начал действовать закон о подоходном налоге в США. Три процента платили те, у кого доход был выше $600, налог на доход между $10 000 и $50 000 в год повышался до пяти процентов, а налог на доход более $50 000 в год устанавливался в семь с половиной процентов, хотя позже последняя ставка была отменена. Да и сам налог перестал существовать в 1872 году.

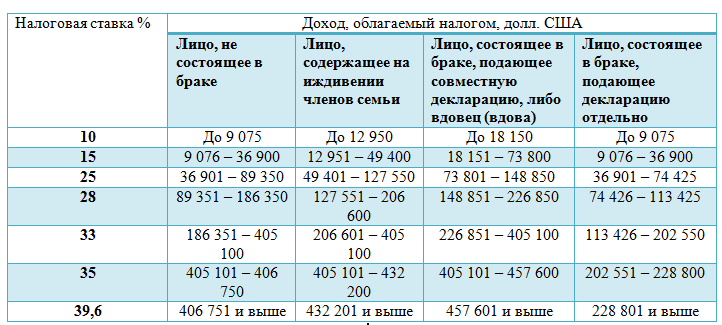

Возрождение подоходного налога в США произошло в 1913 году. Он достаточно прогрессивен:

В России подоходный налог был введён в связи с Первой мировой войной. 13 мая 1916 года Советом министров Российской империи было утверждено Положение «Об установлении временного налога на прирост прибылей торгово-промышленных предприятий и вознаграждения личных промысловых занятий и о повышении размеров отчислений на погашение стоимости некоторых имуществ при исчислении прибылей, подлежащих обложению процентным сбором».

В Европе наибольшие ставки подоходного налога применяют:

- Швеция — до 57%,

- Дания — до 55,6%,

- Бельгия — до 50%,

- Португалия — до 48%,

- Испания — до 45%.

Минимальная ставка подоходного налога в европейских странах:

- Казахстан и Болгария — 10%,

- Беларусь — 13%,

- Россия — 13%,

- Литва и Венгрия — 15%,

- Румыния — 16%.