Всем доброго дня!

Продолжаю делиться реализацией плана по приобретению собственного жилья. Напоминаю, в качестве «рабочего» выбран вариант накопления суммы такого первоначального взноса, чтобы оставшаяся часть стоимости «недвижки» стала как можно более посильна, если брать ее в кредит.

Сегодня расскажу, как определился конкретный вариант действий, которых сейчас и придерживаюсь. Итак, напомню: был одобрен кредит до 1,5 млн. рублей под 14 % годовых на 7 лет. Почему оформление кредита стало рассматриваться как возможный шаг к достижению цели (ведь, казалось бы, это неразумно)? Отвечу. Если копить деньги без этого, то увеличение суммы будет происходить довольно долго и не слишком заметно. А если взять энную сумму в кредит, положить эти средства на накопительный счет (под проценты с возможностями многократного снятия и пополнения), платить ежемесячные платежи за счет заемных средств, каждый месяц пополнять накопительный счет, также регулярно погашать кредит досрочно с сокращением его срока, по истечении примерно одного года полностью погасить остаток кредита, что тогда? Искать ответ на этот вопрос я и начала. На конкретных цифрах. Первоначально для суммы кредита 1,2 млн. рублей (почему-то именно с нее стала делать расчеты). И вот что получалось.

Дополнительная оговорка: изначально во всех вариантах 30 тыс. рублей будут плюсом к накоплениям (остались после погашения предыдущего кредита). Проценты по накопительному счету от 4,5 до 7 %, в зависимости от срока нахождения средств на счете. И напоминаю, все расходы будут поделены на двоих (меня и моего молодого человека).

Исходные данные варианта 1:

сумма кредита 1,2 млн. руб. (ежемесячный платеж в этом случае составил бы 22488 руб.);

сумма частичного досрочного погашения 16 тыс. руб. ежемесячно.

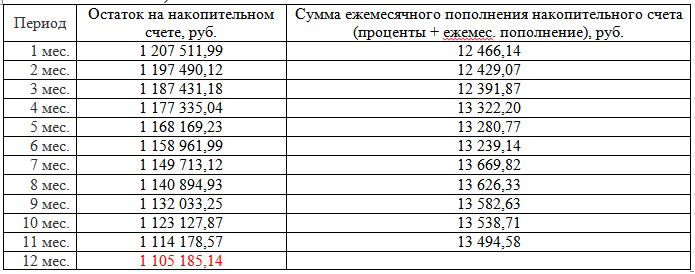

В этом случае расчетный график накопления на 12 мес. будет таким (с учетом движения по нему: + проценты на остаток, + 8 тыс. руб. ежемесячного пополнения, -22,5 тыс. руб. на ежемесячные платежи):

Расчетный график по кредиту получился таким:

В итоге после погашения остатка по кредиту у нас останется 1105,2-874,4=230,8 тыс. руб. Неплохая сумма для начала, так ведь? Если бы сумма копилась постепенно без кредита (исходя из того же размера ежемесячных вложений), получилось бы (8+16)x12+30=318 тыс. руб. (+ проценты по накопительному счету). Вроде бы получается и не особо выгодный вариант, поэтому начала прикидывать расчеты для других сумм кредита.

Чтобы не перегружать Вас цифрами, не буду приводить все варианты и в таком же виде. Скажу одно: при кредите в 1,5 млн. рублей через год осталось бы около 206,3 тыс. рублей. С уменьшением размера кредита сумма «на руках» становилась все больше. В итоге оптимальным стал кредит 250 тыс. рублей. Для него приведу такой же подробный расчет.

Исходные данные итогового варианта:

сумма кредита 250 тыс. руб. (ежемесячный платеж в этом случае – всего 4685 руб., что будет посильно в любом случае, при любом исходе);

помним про то, что уже была сумма 30 тыс. руб.;

сумма частичного досрочного погашения 16 тыс. руб. ежемесячно.

В этом случае расчетный график по кредиту будет выглядеть так:

Расчетный график накопления на 12 мес. представился таким (с учетом движения по нему: + проценты на остаток, + 8 тыс. руб. ежемесячного пополнения, -4,7 тыс. руб. на ежемесячные платежи):

Здесь с 14-го месяца дополнительно можно будет пополнять счет на большую сумму, нежели 8 тыс. руб. (а именно, 18 тысяч рублей), т.к. кредит будет погашен.

Срок до полного погашения кредита несколько продлен по сравнению с первым вариантом, но это стоит того. После этого «на руках» останется 337,3+20,1=357,4 тыс. руб. Более приятный вариант, нежели предыдущий, согласитесь, а если получится делать накопления в еще большем размере, нежели запланировано, то результат станет еще более шикарным… На этом и остановилась.

На сегодня всё. Надеюсь, не сильно перегрузила Вас цифрами, ведь главное – итоги, к которым мы и будем стремиться. В дальнейшем планирую рассказывать Вам о ходе реализации задуманного и делиться другими мыслями в этом направлении. До скорой встречи!

Подписывайтесь на канал, пишите в комментариях свои мысли по теме, задавайте вопросы. Благодарна за лайки.