Приветствую Вас, дорогие читатели моего блога!

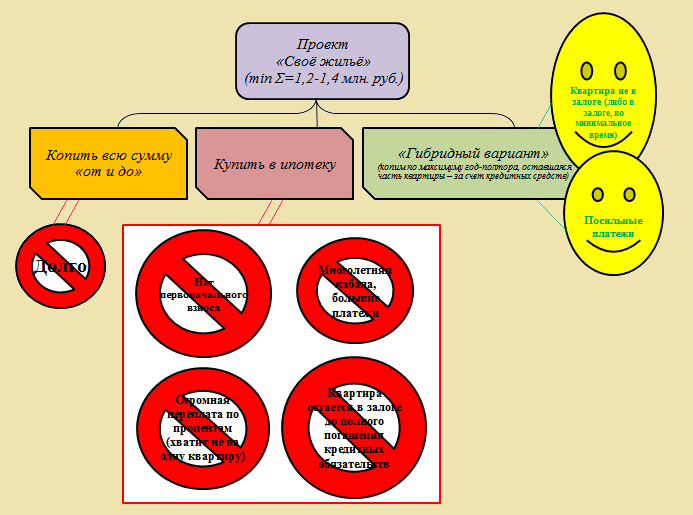

Продолжаю свой рассказ. Итак, думаю о будущем приобретении недвижимости. Для этого необходима сумма однозначно больше 1 млн. рублей (хотя бы 1,2 – 1,4 млн. рублей для однушки у нас в городе). Копить ее в полном объеме – не вариант, поскольку это займет, думаю, не менее 5 лет (ведь помимо этого есть еще и другие потребности и расходы на них), а ведь уже хочется жить отдельно от родственников. Снимать параллельно жилье тоже не хочется по причине того, что это опять же траты не на своё (которые можно было бы вкладывать в своё). Покупать «недвижку» в ипотеку некомфортно: кабала на столько лет, а ведь в наше нестабильное время излишняя уверенность в стабильности своих доходов в будущем на 10-15 лет вперед опасна (и возможны печальные последствия). Огромная сумма переплаты по процентам (хватит не на одну квартиру, если прикинуть). Тем более по факту до полного погашения кредитных обязательств квартира остается в залоге. Да и суммы первоначального взноса нет...

Остается гибридный вариант – накопить по максимуму на первоначальный взнос, оставшуюся часть стоимости квартиры взять в кредит, который будет посильным.

Итак, цель поставлена грандиозная, для ее достижения будем действовать пошагово, и тогда успех не заставит себя ждать.

И вот мои мысли начали двигаться в этом направлении. Помогло определиться с итоговой «финансовой стратегией» то, что банк, в котором был недавно закрыт кредит (о чем рассказано в первой части), одобрил мне сумму до 1,5 млн. рублей на 7 лет под 14 % годовых без страховки. Вариант со страховкой тоже был, и под меньший процент, но этот вариант стал бы по сумме переплаты дороже. К тому же, на случай непредвиденных обстоятельств у меня есть отдельный договор по страхованию жизни, срок которого заканчивается через 6 лет, с ежегодной пролонгацией (взносы планирую уплачивать). Подкупало то, что кредит одобрен с онлайн-оформлением, т.е. без обращения в банк и представления документов (видимо, в силу того, что я уже годами проверенный надежный заемщик). И это круто! Брать всю сумму и сразу покупать квартиру накладно: ежемесячный платеж 28 тысяч рублей (даже чуть больше) существенен даже на двоих.

Сначала не рассматривала этот кредит как потенциально возможный, но выполнив ряд расчетов, пришла к ошеломительному варианту, который и стал итоговым.

Но об этом в следующий раз…

Подписывайтесь на канал, пишите в комментариях свои мысли по теме. Благодарна за лайки.