На очередном заседании 30–31 июля 2019 г. Федеральный комитет по открытым рынкам (FOMC) ФРС США из-за растущих опасений по поводу экономического роста принял решение снизить базовую ставку, хотя еще в конце 2018 г. члены Комитета ожидали продолжения начатого в 2017 г. ужесточения политики (процентная ставка была повышена три раза по 25 б.п. в 2017 г. и четыре раза – в 2018 г.). Теперь FOMC предполагает, что в 2020 г. ставки будут ниже, чем в 2019 г., ожидаемая траектория изменения базовой ставки находится на значительно более низком уровне, чем еще полгода назад, а рынок ожидает существенное смягчение уже в этом году (см. график 1).

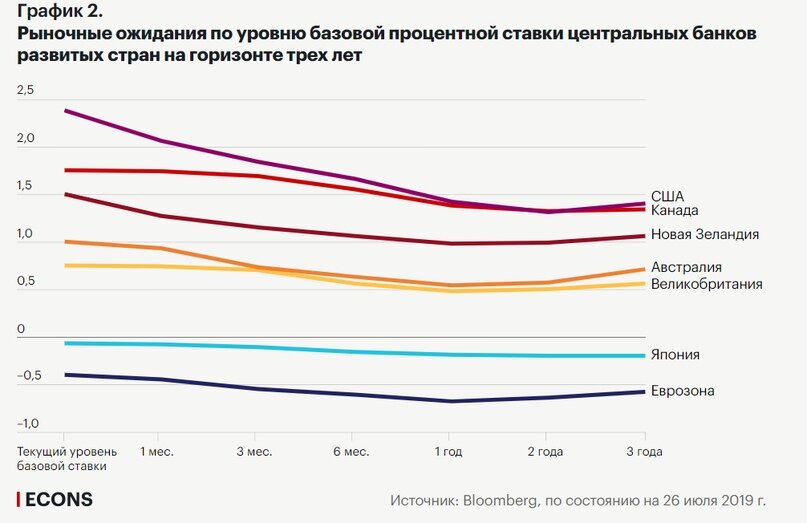

Еще раньше, чем ФРС, к смягчению денежно-кредитной политики перешел Резервный банк Австралии: в июне-июле он снижал базовую процентную ставку впервые с 2016 г., в общей сложности на 50 б.п. до 1% – это минимальный уровень с 1990 г. ЕЦБ поменял риторику в отношении дальнейших действий, рынок ожидает снижения депозитной процентной ставки ЕЦБ в сентябре. Сигналы других центральных банков и ожидания рынков предполагают, что в течение ближайших двух лет в большинстве развитых стран произойдет снижение процентных ставок (см. график 2).

Текущий переход развитых стран в фазу смягчения монетарной политики имеет особенности, которые мы сформулировали в виде пяти тезисов.

- Переход к низким ставкам происходит в условиях, когда еще не произошел полноценный выход из ранее проводимой политики монетарного стимулирования.

Процентные ставки центральных банков после фазы длительного нахождения на минимальных уровнях были либо повышены до уровней, которые все еще ниже, чем ранее на фазах подъема (США, Канада, Великобритания), либо не повышались вовсе (еврозона, Япония). Это означает, что развитые страны продолжают находиться в зоне zero lower bound, которая в теории считается «ловушкой ликвидности». В этих обстоятельствах пространство для мер процентной политики (policy space) гораздо меньше, чем было накануне мирового финансового кризиса.

Покупку активов, как вариант нетрадиционной меры стимулирующей монетарной политики, центральные банки свернуть не успели – либо только начали (США), либо лишь приостановили (еврозона) или просто снизили скорость (Япония). При этом необходимость в использовании этой меры может возникнуть снова.

Оба эти инструмента монетарного стимулирования направлены на управление ставками рынка: снижение базовой ставки оказывает прямое влияние на ставки денежного рынка, а покупки активов нацелены на повышение спроса на долгосрочные облигации и, соответственно, на снижение долгосрочных процентных ставок. Опыт реализации политики низких ставок за последнее десятилетие показал, что она действительно позволяет оживить кредитование, повысить цены активов и укрепить совокупный спрос в экономике. Основной канал ее реализации – это снижение ставок по кредитованию нефинансового сектора. Как в развитых, так и в развивающихся странах ставки по кредитам снизились и находятся ниже докризисных значений: существенно снизить их уже не получится.

Кроме того, эффективность политики низких ставок, по нашему мнению, во многом зависит от специфики шоков, ставших причинами замедления экономики. Мировой финансовый кризис произошел по причине сбоев в функционировании финансового сектора, в результате нарушился трансмиссионный механизм, и ряд финансовых учреждений не смогли выполнять свои функции, а другие значительно сократили масштабы операций. Это значит, что сбережения не в полной мере трансформировались в инвестиции и не полностью доходили до реального сектора, что привело к снижению производственной активности и падению экономического роста. Политика низких ставок и покупки активов стала на тот момент вполне подходящим инструментом разрешения ситуации, поскольку компенсировала провалы в деятельности финансового сектора и расширила предложение финансовых ресурсов. Однако у текущего замедления экономик – другие причины.

2. Текущее замедление экономического роста носит в большей степени структурный характер, поэтому меры монетарного стимулирования, скорее всего, не позволят полностью выправить ситуацию.

В основе текущей тенденции замедления темпов роста экономик, снижения инфляции и реальной процентной ставки лежат не столько циклические, сколько структурные причины. Во всем мире отмечается устойчивое снижение темпа роста производительности факторов производства, ведущие компании мира снижают спрос на физический капитал, глобализация и рост конкуренции приводят к снижению рыночной власти продавцов, что затрудняет процесс переноса издержек в цены конечной продукции. В целом мировой экономический рост имеет долгосрочную тенденцию замедления, что может приводить к снижению нейтральной процентной ставки в развитых экономиках. Помимо долгосрочной тенденции, сложившейся под влиянием фундаментальных факторов, замедлению экономического роста способствуют текущие противоречия между странами: торговый протекционизм, политические споры, санкционные ограничения.

Все это говорит о структурных, а не циклических шоках, поэтому возврата к низким ставкам как к мере циклического регулирования может быть недостаточно для кардинального улучшения ситуации. Эта мера призвана облегчить долговое бремя заемщиков и повысить ценовую доступность финансовых ресурсов для экономики. Но в условиях недостаточной эффективности такой политики долговая нагрузка заемщиков продолжит повышаться, а качество активов и процентные доходы кредиторов – снижаться.

3. Политика низких ставок в условиях структурных шоков сопряжена с повышенными рисками финансовой стабильности.

Для заемщиков политика низких ставок открывает возможности для получения дешевого финансирования, но одновременно с этим приводит к накоплению долга: за последние 10 лет долговая нагрузка нефинансового сектора экономики возросла как в развитых, так и – особенно – в развивающихся странах, где в среднем продолжает расти соотношение кредитов к ВВП (хотя отчасти такая динамика обусловлена углублением финансового сектора – financial deepening – за счет роста числа потребителей финансовых услуг).

Возврат к политике низких ставок может привести к дальнейшему повышению долговой нагрузки, что связано с рисками для финансовой системы, поскольку экономические агенты могут впоследствии оказаться не в состоянии расплатиться с долгами на фоне замедления экономического роста и снижения доходов.

Для кредиторов (инвесторов) политика низких ставок ухудшает качество активов и сужает возможности получения процентных доходов. Низкие ставки – благоприятная среда для сохранения неэффективного бизнеса: дешевое финансирование делает рентабельным практически любой проект, даже тот, который оказался бы нежизнеспособным в нормальных экономических условиях. Таким образом, естественного отбора конкурентных участников рынка не происходит, качество заемщиков ухудшается, при этом широко распространенная практика реструктуризации кредитов (forbearance) приводит к недооценке риска и сокрытию истинных масштабов проблем в банковском секторе.

В среде низких ставок у банков сжимаются чистые процентные доходы, причем эффект усиливается при снижении ставок, а также в условиях высокой конкуренции банковского рынка. Ярким примером этого служат розничные банки в Швейцарии, у которых последние десять лет происходило неуклонное снижение процентной маржи из-за снижения ставок по ипотечным кредитам. Отдельные банки Швейцарии даже начали выдавать кредиты по отрицательным ставкам. Стресс-тестирование ЕЦБ также подтвердило, что продолжительное нахождение ставок на низком уровне негативно влияет на прибыльность европейских банков. В долгосрочном периоде низкая прибыльность приводит к ограниченной возможности наращивания капитала, что, в свою очередь, формирует для банка риск потери финансовой устойчивости.

Низкие процентные ставки являются вызовом для бизнес-моделей небанковских финансовых институтов – страховых компаний и пенсионных фондов. Эти организации по своей природе имеют длинные и зачастую фиксированные обязательства, которые они обслуживают за счет инвестиций в активы с меньшей дюрацией. В результате снижения ставок текущая стоимость обязательств повышается сильнее текущей стоимости активов, что оказывает давление на капитал и угрожает потерей устойчивости.

Банки и небанковские финансовые институты пытаются повысить доходность за счет повышения дюрации активов. Например, обнаружены свидетельства роста вложений банков в долгосрочные облигации, а пенсионных фондов – в недвижимость: за десятилетие после кризиса вложения пенсионных фондов в недвижимость выросли с 4 до 25% активов. В то же время в условиях плоской кривой доходности удлинение срока активов утрачивает свою эффективность, а вложения в недвижимость сопряжены с риском ликвидности.

Еще один способ адаптации финансовых институтов к низким ставкам – это принятие риска и повышение инвестиций в высокодоходные активы. С одной стороны, более смелое поведение кредиторов и предоставление средств широкому кругу заемщиков, в том числе из более рисковых сегментов, является одной из целей политики низких ставок – она как раз и направлена на расширение доступа реального сектора к кредитным ресурсам. Но, с другой стороны, повышается риск невозврата средств, если стимулирующие меры не дали ожидаемого результата. В этой связи многие регуляторы в последнее время озабочены ростом финансирования компаний с высокой долговой нагрузкой (leveraged lending).

Таким образом, возврат к политике низких ставок создает предпосылки для дальнейшего накопления рисков как на стороне заемщиков (долговая нагрузка), так и на стороне кредиторов (низкая прибыльность и капитализация, недооценка риска).

4. Возврат к политике низких процентных ставок в текущих условиях означает сужение будущих возможностей финансовых властей противостоять шокам и поддерживать финансовый сектор.

В период посткризисного ужесточения финансового регулирования предполагалось, что политика низких ставок станет временной мерой и по завершении восстановления экономики вернется в прежнее русло. Как напоминает бывший заместитель председателя Банка Англии Пол Такер, когда Базельский комитет по банковскому надзору (БКБН) оценивал макроэкономическое влияние новых требований к капиталу и то, как они способствуют снижению потерь при кризисе, предполагалась поддержка со стороны денежно-кредитной политики. А именно: регуляторы при БКБН закладывали более высокий уровень нейтральной реальной ставки, чем он был на протяжении последних десяти лет.

Однако в текущих условиях, учитывая, что существенно снизить ставки уже не получится, для обеспечения желаемого уровня устойчивости банковской системы потребуется капитала больше, чем рассчитывалось при установлении требований в рамках Базеля III. Таким образом, глобальные банки сейчас, вероятно, гораздо менее устойчивы, чем представляют регуляторы. И возврат к политике низких ставок в нынешних условиях означает, с одной стороны, повышенные риски финансовой стабильности, а с другой – ограниченные возможности денежно-кредитной политики эти риски компенсировать.

5. В предстоящий период низких ставок меры монетарного стимулирования должны сопровождаться усилением пруденциальной политики, а также реализацией структурных мер по повышению темпов роста экономики.

На фоне сужения возможностей денежно-кредитной политики регуляторы должны активнее использовать другие виды политики для повышения устойчивости финансового сектора. При этом особое внимание мы рекомендуем обратить на следующие направления деятельности регуляторов.

Первое: обеспечение качественного микропруденциального надзора за финансовыми организациями. Финансовые институты должны в полной мере учитывать риски своей деятельности. Ключевой инструмент, который позволяет это обеспечить, – надзорное стресс-тестирование. В этой области мы полагаем важным двигаться в сторону обязательности стресс-тестов для крупнейших участников рынка и принятия ими мер по повышению своей устойчивости. Это уже реализуется в ряде развитых стран.

Если до глобального финансового кризиса стресс-тестирование рассматривалось, скорее, как аналитический инструмент, то после кризиса его прохождение стало в ряде стран обязательным надзорным требованием. В частности, в США программа надзорной оценки капитала распространяется на крупнейшие банки (с активами более $50 млрд), конечным результатом стресс-теста является утверждение планов банков по формированию капитала (capital plans – описание запланированных мероприятий банка по увеличению/поддержанию капитала, в том числе прогноз по кредитованию, выплате дивидендов, выпуску новых акций и т.д.) либо предъявление требований по их исправлению. В Европе требования к надзорному стресс-тестированию более гибкие: негативные результаты стресс-теста могут стать основанием для рекомендации со стороны надзорного органа по увеличению капитала. В Великобритании стресс-тест занимает центральное место в рамках подготовки к возможным сценариям Brexit.

Второе: обеспечение процесса своевременного оздоровления финансового сектора. Речь идет о реализации мер по скорейшему избавлению финансовых организаций от плохих активов. Это необходимое условие его эффективного функционирования, что подтверждает пример Японии, где длительное рефинансирование банками кредитов неэффективным предприятиям привело к «потерянному десятилетию» в 1990–2000-х гг.

Третье: реализация макропруденциальной политики, направленной на поддержание стабильности финансовой системы в целом.

В условиях низких процентных ставок многие страны вводили различные меры для ограничения рисков чрезмерной долговой нагрузки. Часть регуляторов установили антициклическую надбавку к нормативам достаточности капитала, которая является инструментом Базеля III. Ее основная задача – создание буферов, способствующих поддержанию возможностей финансовой системы по эффективному функционированию, в том числе в неблагоприятных условиях.

Для сдерживания накопления пузырей и чрезмерного роста закредитованности населения и компаний все больше стран использует специальные секторальные меры, например, ограничения, основанные на показателях loan-to-value (LTV), debt-to-income (DTI), loan-to-income (LTI), payment to income (PTI), debt service to income (DSTI). Данные ограничения могут быть сформулированы жестко (запрет на превышение) либо относительно мягко (ограничена доля рискованных кредитов в выдачах).

В России в качестве макропруденциальных мер используются надбавки к коэффициентам риска по рискованным сегментам (необеспеченным потребительским кредитам, ипотечным кредитам с низким первоначальным взносом и валютным корпоративным кредитам). Это одна из причин того, что активы взвешиваются с консервативными риск-весами. Поэтому, если по показателю достаточности капитала для российских банков характерно относительно низкое, в сравнении с другими странами, значение (12,5% для всего банковского сектора, 14,6% – без учета банков на санации), то показатель левереджа (капитал/активы) в российском банковском секторе находится на среднем уровне среди стран с формирующимися рынками (график 5).

У глобальных финансовых регуляторов появляется все больше сложностей. Во-первых, эффективность макропруденциальных мер пока еще не протестирована кризисом. Во-вторых, большинство действующих инструментов ориентировано на банки, а опережающий рост активов демонстрируют небанковские финансовые посредники – поэтому необходимо разрабатывать новые подходы для ограничения их системных рисков. При этом очевидно, что усилий только финансовых регуляторов недостаточно: необходимы меры со стороны других государственных институтов, чтобы ускорить экономический рост и все-таки уйти от политики нулевых процентных ставок.Xnj ,