Сперва о денежных средствах в современном мире. Так сложилось что эпоха советской науки ушла в прошлое, и сегодня большое число открытий напрямую связано с финансовыми возможностями. Проще говоря деньги в современном мире условно можно считать энергией (понимаю, что будет много не согласных), но увы, любая разработка, любое внедрение - это человекочасы, которые должны оплачиваться.

Это площади недвижимости, это постоянные расходы на свет, отопление и обслуживание. И так далее. По сути грамотное управление финансовыми потоками, может выращивать системы, а безграмотное убить то, что раньше казалось непотопляемым. С точки зрения электронных схем, где управление электроэнергией находится под постоянным контролем, финансовые потоки, точно также, должны настраиваться и иметь правильное регулирование.

Но сейчас речь о другом. У меня, как и у многих людей в нашей стране нет еще собственно заработанного жилья. и вопрос ипотеки, постоянно озвучивается со стороны родителей. Когда работал в институте старшим преподавателем, то официальной зарплаты хватало бы только на погашение обязательного ежемесячного платежа. Сейчас доходы значительно больше, но ипотека пока тоже отклоняется. Причин несколько. одна из которых, это резкая просадка по финансовым возможностям, поэтому внимание направлено на выращивание дохода.

Недавно в екселе наткнулся на ипотечный калькулятор и решил просто поиграться им.

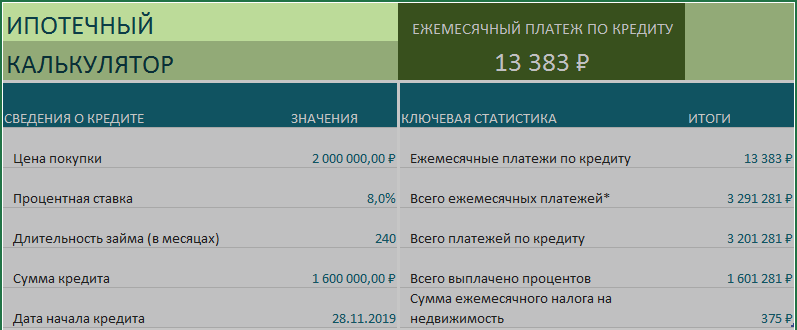

Стандартная схема, 2 000 000 стоимость жилья, 8 % (условная ставка рефинансирования в нашей стране как раз около этого),20% вносим заранее и остается выплатить 1 600 000, которые и будут взяты в ипотеку у банка. За 20 лет при этом Вы выплатите сумму в 2 раза больше чем взяли . То есть если Вы платите за жилье такую не большую сумму, то в итоге за 20 лет Вы купите полторы квартиры (все таки за 20 лет цена квартиры тоже вырастет)

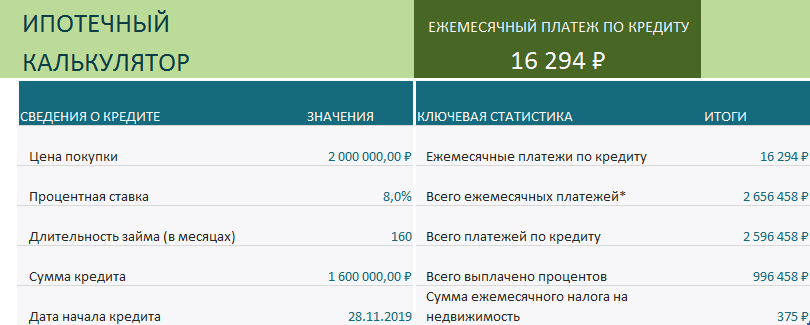

Теперь немного подкрутим входные цифры, сделаем так, чтобы платеж был на 20 % больше.

Просто уменьшил, число месяцев, тогда получилось, что мы платим примерно на 2700 больше в месяц (всего-то ), а вместо 20 лет, уложимся в 13,3 года, и переплата при этом будет на 600 000 меньше. То есть вместо 20 лет платите 13 и при этом еще переплата намного меньше.

Подкрутим еще. немного, а именно внесем сумму первоначального платежа, чуть больше.

То есть Мы напряглись и перезаняли еще 100 000 у знакомых (их кстати все равно надо отдавать обратно знакомым и явно не по 1000 в месяц), что же мы видим из таблицы, что в итоге мы уменьшим сумму платежа всего лишь на 1000 (хотя многим и это значимо), и при этом переплатим на 60 000 меньше. Стоит ли тогда откладывать эту сотню или нет.

Можно еще подкрутить.

Здесь сделали наоборот и внесли не 1 600 000, а на 200 000 меньше и увидим следующие цифры: Платеж вырос почти на 2000, при этом итоговая переплата выросла на 120 000.

Это Мы с Вами рассмотрели варианты, как улучшить эффективность, теперь пойдем от обратного.

Мы сменили срок с 20 лет на 30 и увеличили процент с 8 на 9, получилось, что платеж стал доступнее. только вот переплата при этом 3 000 000. Понимаете о чем это я ?

А теперь возьмем процент не 9, а 11 и посмотрим, что из этого получится.

Как видим, добавка всего 2% (мелочь какая-то) увеличила плату на 2000 рублей, при этом итоговая переплата выросла на 800 000.

Конечно же банкам выгоднее играть "вдолгую", за счет массового характера они хорошо на этом зарабатывают. Следующий важный фактор - это процент на который берете, чем больше лет ипотеке, тем весомее в итоге каждый процент. Поэтому ищите возможность снизить на 1 или 2 процента, в долгосрочной перспективе это сыграет Вам в плюс.

Ну а теперь обратно к энергии, покупая автомобиль или строя дом, начните понимать, что такое расход энергии и как его можно уменьшить. То есть построив хороший экономичный дом, Вы можете съекономить до 10 % на грамотной теплоизоляции, и еще 5-10 % на правильной автоматики. И такой подход касается систем автоматизации. Каждый % в долгосрочной перспективе, легко окупиться.

Обращайте внимание на такие мелочи и тогда многое вокруг может измениться в лучшую сторону.

Если Вам понравилась публикация, подписывайтесь на канал, за Ваши лайки чаще показывают Наши публикации.

Для поиска публикаций через поисковые системы, просто вводите слово Вивитроника.

Если есть вопросы или по желания, то пишите, через Обратную связь.