Введение

В этой статье разберём такие финансовые термины как: актив, пассив. Что это такое, как оно влияет на жизнь - приведу примеры и таблицы. В общем посмотрим данные и сделаем вывод.

Финансовая неграмотность - непонимание как слов, так и цифр - вот главная причина финансовых трудностей. Если у людей сложности с деньгами - значит они чего-то не понимают: либо цифр, либо слов. Богатые люди богаты потому, что у них больше знаний в разных областях, чем у тех, кто борется за финансовое выживание. Поэтому, если вы хотите разбогатеть и сохранить своё богатство, очень важно быть финансово грамотным - понимать и слова, и цифры.

Давайте становиться грамотными вместе!

Разница между Активами и Пассивами.

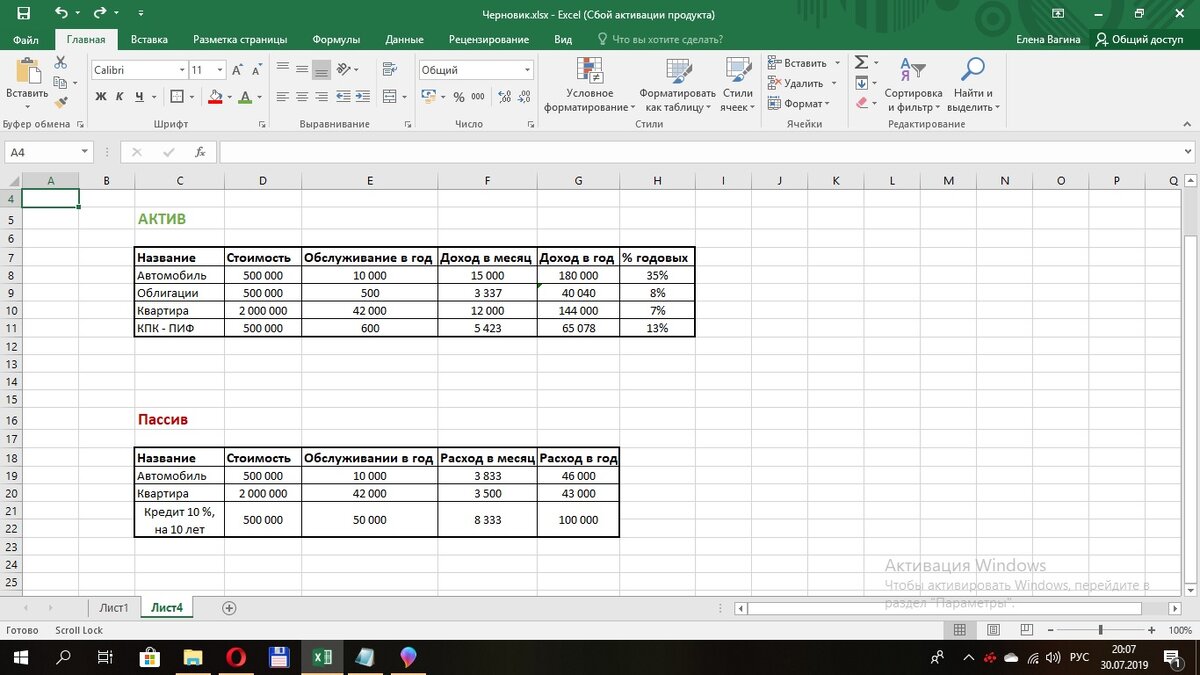

Актив - это то, что приносит вам доход без вашего участия или с частичным участием, у него есть стоимость и главный критерий - их можно продать. У богатого класса населения (в основном), количество активов превышает количество пассивов - это одно из основных отличий богатого класса от среднего и бедного. Именно поэтому богатые покупают активы и еще больше богатеют.

Примеры Активов:

- Автомобиль том случае, если мы приобрели его для сдачи в аренду.

Допустим, что стоимость его 500 000 рублей, купили мы его новый и сразу отдадим по договору в аренду. Обслуживание за год ( ТО и сопутствующие траты) обойдутся нам в 10 000 рублей. Цена аренды будет 15 000 рублей в месяц. Цена в год получается 15 000 * 12 месяцев = 180 000 рублей, в процентах эта цифра будет 35 %, 180 000 * 100 / (500 000 + 10 000) = 35 %. То есть Срок окупаемости - чуть меньше трёх лет.

- Облигации приобрели на брокерском счёте, допустим, они были без срока выкупа и с купоном на 8 % годовых.

Допустим, что стоимость их обойдётся нам в 500 000 рублей. За год брокерского обслуживания мы отдадим 500 рублей. Процент в год будет в 8 %. Тогда можно вычислить годовую доходность, суммируем стоимость обслуживание 500 рублей и стоимость облигаций 500 000 рублей делим на 100 % и умножаем на нашу процентную ставку в 8 %.

(500 + 500 000)/100 * 8 = 40 040 рублей в год. В месяц это выйдет,

40 040 / 12 = 3 337 рублей.

- Квартира в том случае, если она сдаётся в аренду.

Допустим, что мы приобрели 1- комнатную квартиру за 2 000 000 рублей, отдадим её в аренду за 12 000 рублей в месяц, за год получится 144 000 рублей. Договор составим так, что коммуналка ляжет на наши плечи и обойдется нам в 42 000 рублей за год, в процентах это будет 7 %,

144 000 * 100% / (2 000 000 + 42 000) = 7 %. То есть срок окупаемости тринадцать с лишним лет.

- Кредитно Потребительский Кооператив (Паевой Инвестиционный Фонд - ПИФ) с процентной ставкой 13 % годовых.

Допустим, что стоимость Пая обойдётся в 500 000 рублей. За год обслуживания и вступительный взнос обойдутся в 600 рублей. Гарантируемый нам процент 13 % в год. Вычисляем годовую доходность, суммируем стоимости обслуживания 600 рублей и стоимость пая 500 000 рублей, делим на 100% и умножаем на процентную ставку 13 %.

( 600 + 500 000) / 100 * 13 = 65 078 рублей, в месяц это выходит

65 078 / 12 = 5 423 рубля.

В данных примерах я сделал некоторые допущения и не учитывал всех нюансов.

Пассив - это то, на что мы вынуждены тратить свои доходы. У бедного и части среднего класса величина пассивов превышает величину активов, они покупают пассивы. Именно поэтому бедные становятся ещё беднее.

Примеры Пассивов:

- Автомобиль - если он не сдается в аренду и не приносит дохода, то он переходит в статью Пассивов.

Покупаем автомобиль за 500 000 рублей, обслуживание остается прежним 10 000 рублей, расход в месяц можно рассчитать как :

Обслуживание в год разделить на 12 и прибавить цену расхода топлива в месяц, я для примера взял 3 000 рублей.

10 000 / 12 + 3000 = 3 833 рубля в месяц расходов. Чтобы получить расход за год, Расходы за месяц умножим на 12 месяцев.

3 833 * 12 = 46 000 рублей ( округлим) расходов за год.

- Квартира - если мы не сдаём в аренду, то она тоже будет пассивом.

Покупаем однокомнатную квартиру за 2 000 000 рублей, коммуналка остаётся прежней, в месяц 3 500 рублей или 42 000 рублей в год. Общий расход в год я считаю с налогом на квартиру, примерно 1 000 рублей, итого 43 000 рублей.

- Кредит - это долг, самый настоящий Пассив.

Допустим, мы взяли кредит на 10 лет под 10 % годовых, стоимость кредита 500 000 рублей. Обслуживание процентов в год нам обойдется в 50 000 рублей + тело кредита, в графе Расход в год указано тело кредита в год + Обслуживание в год:

500 000 рублей / 10 лет + 50 000 рублей = 100 000 рублей в год, в месяц будет, Расход в год / на 12 месяцев:

100 000 / 12 = 8 333 рубля в месяц.

В данных примерах, я сделал некоторые допущения и не учитывал всех нюансов.

Схемы различия Богатого, среднего и бедного классов.

Чтобы легче было усвоить предыдущий материал, вот наглядные схемы с пояснениями.

Бедный Класс

Их доходы с трудом успевают за расходами. Чтобы уравнивать статью доходов, бедные вертятся как "ужи на сковородке". Они ищут вторую работу, дополнительные заработки и подработку( что увеличивает их налоги). Плюсом ко всему они покупают кучу пассивов( машины в кредит, телефоны в кредит), их колонка пассивов превышает колонку активов и получается разница - она уходит в расходы, а это дополнительные затраты и дополнительные поиски работы...

Такое положение приводит к тому, что Бедные становятся ещё Беднее.

Средний класс

Их доходы равняются расходам, живется им чуть легче. Их Активы приносят, примерно, столько же - сколько затрачивают пассивы. Чаще всего, при появлении сбережений или увеличении дохода, деньги тратятся на пассивы, и баланс Актив-Пассив снова выравнивается.

Такие люди работают, тратят все время на деньги, всю жизнь на вещи. А на себя и на саму Жизнь - ни времени, ни денег...

Богатый класс

Это успешные люди. Их статья доходов больше чем статья расходов, они сокращают лишние затраты, а на разницу между доходом и расходом покупают активы. Статья активов растёт и становится больше чем статья пассивов, обычно, такое положение остаётся навсегда, даже при покупке пассивов. Разница от величины активов и пассивов переходит в доходы, такой доход называется пассивным доходом. Пассивный доход - это то, что отличает Богатый класс от Среднего и Бедного класса. Такая схема делает богатых еще богаче.

Вывод:

Не важно, знаете ли вы про это или нет, верите вы в это или нет, делаете вы так же или нет, ЭТО ( Финансовые инструменты, финансовая грамотность делают богаты ещё богаче.) имеет место быть. Вам решать, кем Вы захотите быть!

Спасибо за ваше внимание !

Оставайтесь с нами и Великих вам Свершений !

Ссылки на статьи моего канала, которые могут вас заинтересовать:

1) Финансовый инструмент: "Подушка безопасности".

2) Финансовая грамотность. Финансовое образование.

3) Индивидуальный Инвестиционный Счёт - ИИС.

При написании статьи были использованы следующие источники:

1) Открытые источники в интернете.

2) Роман Аргашоков "Деньги есть всегда" (книга).

3)Роберт Кийосаки "Богатый папа, бедный папа" (книга).

4)Тони Роббинс "Деньги мастер игры"(книга).