Все наверное помнят эту фразу из романа Ильфа и Петрова:

Скажите, Шура, честно, сколько вам нужно денег для счастья?

спросил Остап. — Только подсчитайте все.

— Сто рублей, — ответил Балаганов, с сожалением отрываясь от хлеба с колбасой.

— Да нет, вы меня не поняли. Не на сегодняшний день, а вообще. Для счастья. Ясно? Чтобы вам было хорошо на свете.

Балаганов долго думал, несмело улыбаясь, и, наконец, объявил, что для полного счастья ему нужно шесть тысяч четыреста рублей и что с этой суммой ему будет на свете очень хорошо.

— Ладно, - сказал Остап, получите пятьдесят тысяч.

Итак, чтобы не уподобляться Балаганову, давайте зададимся более конкретным вопросом, а именно: сколько нужно откладывать для того, чтобы никогда больше не работать? Представим, что вместо того, чтобы тратить весь свой доход, вы откладываете какую-то его часть и инвестируете эту часть с тем, чтобы в итоге получать ровно столько, сколько у вас оставалось после откладывания. К примеру, вы получаете 600 тысяч рублей в год, или что то же самое, 50 тысяч в месяц. Вы можете, например откладывать 10% от этой суммы, то есть тратить в год 540 тысяч рублей, а 60 тысяч откладывать. При этом ваша задача состоит в том, чтобы накопить такую сумму, чтобы в итоге получать 540 тысяч в год. Сколько вам лет для этого понадобится?

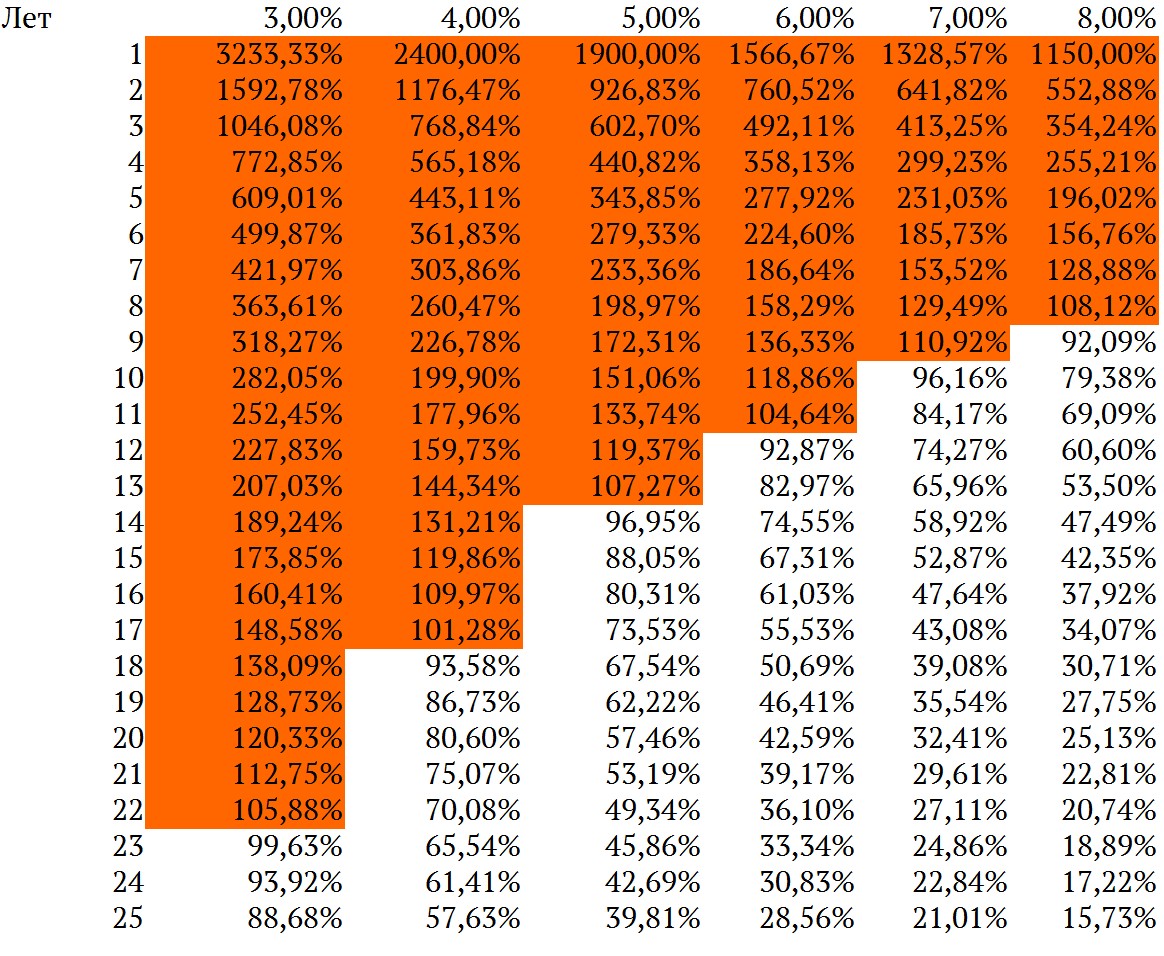

Конечно, ответ будет зависеть ещё и от того, с какой доходностью вам удастся инвестировать. Поэтому я составил следующую таблицу, в которой показано, какую часть годового, или месячного дохода нужно откладывать при разных годовых доходностях в течении некоторого срока, чтобы полностью заместить свой годовой доход. В качестве среднегодовой доходности инвестирования (с учётом инфляции) взяты реальные цифры от 3% до 7% годовых.

Из этой таблицы видно, что чем больше лет вы накапливаете, тем меньшую часть дохода вам необходимо будет откладывать, чтобы полностью заместить свой доход. Заметьте, что если вы будете инвестировать 25 лет, к примеру с 40 до 65, ни о каких классических 10% речи быть не может, вам необходимо будет откладывать существенно больше 10%. В самом удачном случае, если вам удастся получать на свой капитал 8% с учётом инфляции, то вам придётся откладывать около 16% своего дохода, чтобы стать полностью финансово независимыми.

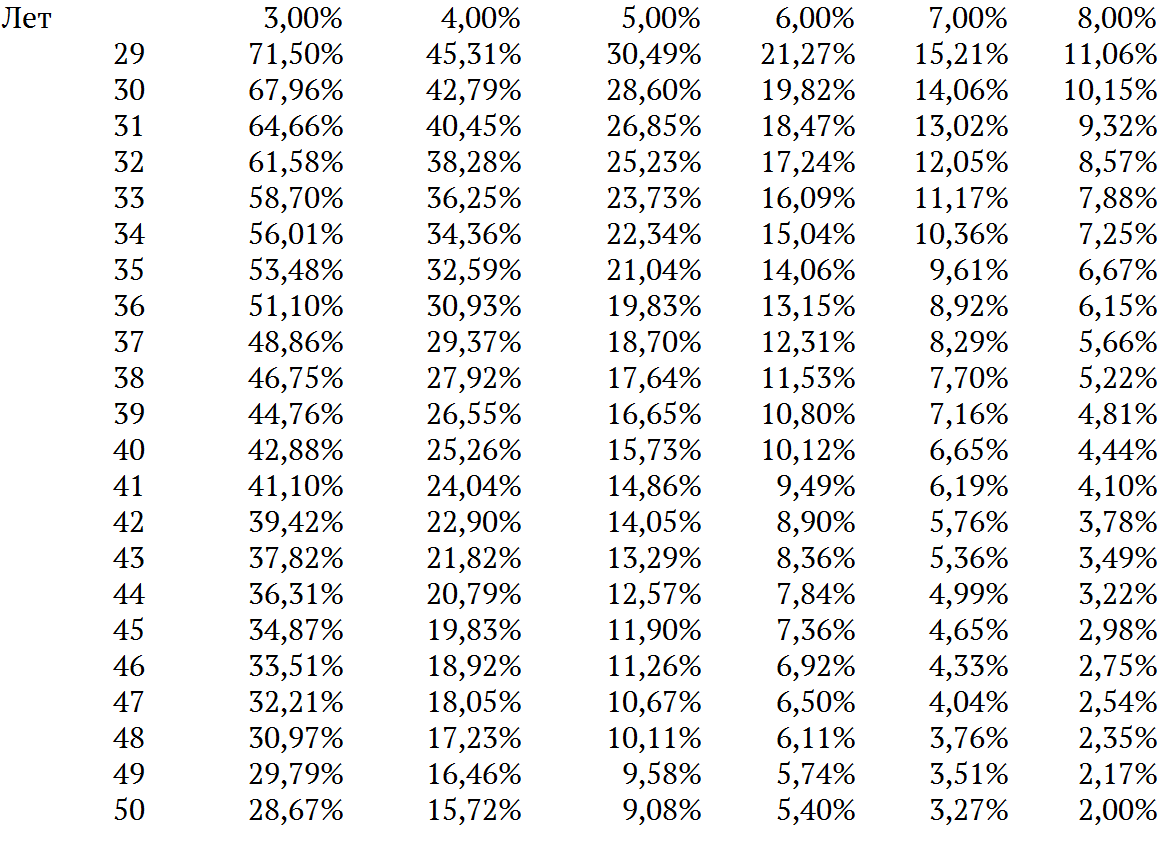

А вот следующая часть таблицы:

Из этой части прекрасно видно, что при больших сроках накопления ваши шансы существенно увеличиваются. Кроме того, видно, что даже в самом удачном случае 8% годовых, классические 10% на инвестиции потребуется откладывать 31 год, чтобы полностью заместить свой доход. Из этих таблиц можно сделать следующие выводы:

1. Начинайте копить как можно раньше

2. На долгосрочном периоде выбирайте более волатильные и при этом более доходные инструменты

3. Увеличивайте свой процент накоплений выше 10%, при возможности

4. Возможно следует задуматься о меньшей доле замещения доходов

Удачи вам в инвестициях, и жду ваших комментариев! По всем вопросам включая консультации и участие в семинарах можно связаться со мной по e-mail: fsadovnik@yandex.ru

Рекомендую прочитать

1. Когда лучшее время для инвестиций?

2. Инвестиции это для богатых?

3. Что такое инвестирование?