Инструкция по оформлению вычета в личном кабинете налогоплательщика

Если в 2018 году вы закрыли ИИС и перед этим не принесли своему профучастнику справку из налоговой инспекции, то брокер не сможет предоставить вам вычет на доход. В этом случае следует самостоятельно подать декларацию по истечении календарного года, когда был закрыт ИИС. Читайте в статье, как в личном кабинете налогоплательщика заполнить декларацию для получения вычета на доход, полученный на ИИС в 2018 году.

Вычет на доход освобождает прибыль, полученную от операций с ценными бумагами и производными финансовыми инструментами на ИИС. Вычет предоставляется при закрытии ИИС по истечении не менее трёх лет с даты заключения договора.

Данный вычет можно получить двумя способами: через своего профучастника либо через налоговую инспекцию. Подробнее об этом читайте в статье «Какие документы нужны для получения вычета на доход».

Как заполнить декларацию 3-НДФЛ для получения вычета на доход?

Декларацию для получения вычета можно представить в течение трёх лет по окончании того года, когда возникло право на вычет.

Пример

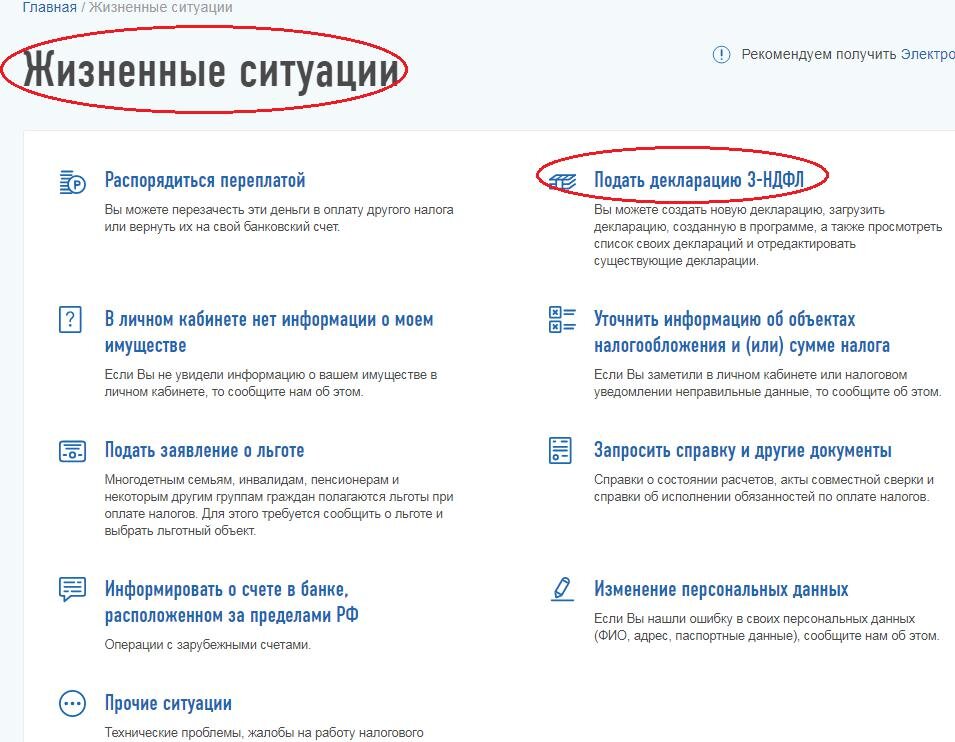

Иванов Иван Иванович открыл ИИС 15 февраля 2015 года. В течение трёх лет он активно торговал на ИИС и решил применить вычет на доход. Подписывая документы по закрытию ИИС 20 апреля 2018 года, он не предоставил справку из налоговой. В связи с чем брокер не смог предоставить вычет. В 2019 году Иван Иванович решил предоставить в налоговую инспекцию декларацию 3-НДФЛ, заполнив её в личном кабинете налогоплательщика. Для этого он заходит в ЛК и выбирает в меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

Так как Иван Иванович решил заполнить и отправить декларацию 3-НДФЛ через ЛК, он выбирает соответствующий способ.

Далее сервис перенаправит на вкладку, в которой будут отражены общие сведения. Часть из них (ФИО, ИНН, № налоговой инспекции) программа подтянет автоматически.

Декларацию Иванов предоставляет за 2018 год. Так как он первый раз представляет декларацию за 2018 год, это следует отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию за себя лично, поэтому указывает, что представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил от источника в РФ.

Далее сервис перенаправит на вкладку «Выбор вычетов». И хотя в разделе «Инвестиционные налоговые вычеты» есть пункт «Доходы от операций, учитываемых на индивидуальном инвестиционном счёте», даже если выбрать этот раздел, в дальнейшем будет предложен только вычет на взносы на ИИС, а не вычет на доход. Дело в том, что в сервисе интересующий вычет отражается в другом разделе. Поэтому данную вкладку следует оставить пустой.

В раздел «Доходы» необходимо перенести данные из справки 2-НДФЛ за 2018 год от брокера. Если данная справка уже загружена в ЛК, показатели можно перенести автоматически. Если нет — показатели из справки 2-НДФЛ необходимо перенести вручную, нажав кнопку «Добавить источник».

В появившееся окно будет добавлена информация из первого раздела справки 2-НДФЛ.

Далее необходимо нажать кнопку «Добавить доход» и перенести информацию из третьего раздела справки 2-НДФЛ.

Согласно справке Иванов в 2018 году получил доход не только на ИИС, но и на обычном брокерском счёте.

При этом не надо построчно переносить каждый месяц, достаточно указать код дохода и по нему проставить общую сумму.

Каждый новый код дохода вводится через кнопку «Добавить доход».

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов не действует ни один налоговый вычет — это прямая норма Налогового кодекса (п. 3 ст. 210 НК РФ). А значит, налог, удержанный с дивидендов, нельзя вернуть, применив вычет на доход на ИИС.

Поскольку дивиденды — это отдельный вид доходов, то налог по ним необходимо рассчитать отдельно.

Сумма НДФЛ, удержанного с дивидендов за 2018 год, составила 12 870 руб. (100 000 руб. — 1 000 руб.) * 13%).

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201 этот доход уменьшается на сумму соответствующих расходов по ценным бумагам. Этот доход получен на обычном брокерском счёте, а значит, к нему нельзя применить вычет на доход на ИИС.

Код 1544 — это доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учтёнными на ИИС. Согласно коду вычета 225 этот доход уменьшается на сумму соответствующих расходов по ценным бумагам. Поскольку доход получен на ИИС, к нему можно применить вычет на доход, для этого следует проставить галочку в поле «Применить вычет, предусмотренный пп. 3 п. 1 ст. 219.1 НК РФ».

Коды доходов 1546 и 1548 также являются доходами, полученными на ИИС по фондовым и не фондовым ПФИ соответственно. Необходимо указать их в программе и отразить право на вычет.

Когда все доходы перенесены, ниже будет автоматически подсчитана их сумма (без дивидендов) и налогооблагаемая база, необходимо лишь указать сумму удержанного налога. Опять же без учёта НДФЛ, который удержан с дивидендов.

Напомню, что дивиденды — это особый вид дохода, в программе он отражён отдельно с указанием удержанного налога.

Брокер удержал с Ивана Ивановича НДФЛ в общем размере 124 020 руб. (111 150 + 12 870).

Далее сервис перенесёт на итоговую вкладку, где содержится информация о возврате налога.

Так, Иванову должны вернуть 87 750 руб. При этом налог с дивидендов останется в бюджете — 12 870 руб.

Будет возвращено 13% от положительного финансового результата, полученного на ИИС.

Согласно справке 2-НДФЛ прибыль на ИИС составила 675 000 руб. (300 000 — 30 000 + 400 000 — 40 000 + 50 000 — 5 000).

Также необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет на доход. К таким документам относятся:

- справка 2-НДФЛ за год, когда ИИС был закрыт — следует запросить у брокера;

- договор на ведение ИИС и заявление о присоединении к регламенту;

- также могут понадобиться документы о закрытии ИИС, например, уведомление о закрытии;

- брокерские отчёты по ИИС за каждый год его существования.

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

Сформировать заявление на возврат можно только после того, как декларация будет принята налоговым органом и выгружена в их программу. Тогда в разделе «Мои налоги» появится зелёная кнопка «Переплата», нажав на которую, можно сформировать заявление на возврат.

Читать в источнике

Подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!