Общаясь со своими коллегами, я пришла к выводу, что у многих вызывает затруднение оформление корректировочного счета-фактуры, который относительно недавно вошел в наш обиход. Это понятие появилось в налоговом кодексе с 01.10.2011г.

Между тем, данный документ важен, и в некоторых случаях просто необходим. Судите сами!

К примеру, Ваша компания отгрузила товар покупателю, оформив все необходимые для этого документы, то есть, товарную накладную Торг 12 и счет-фактуру. Но, при приемке товара покупатель обнаружил частичный брак, и вернул Вам бракованный товар. Как Вам в этом случае все документально подтвердить? Верно! Оприходовав у себя некачественный товар, Вы должны скорректировать сумму первоначальной отгрузки. И на разницу составить корректировочный счет-фактуру, чтобы на его основании принять НДС к вычету. Покупателю, в свою очередь, придется восстановить НДС.

Причем, в данной ситуации, Вы не имеете право не выставлять корректировочный счет-фактуру, т.к. в этом случае действует прямое требование п.3 ст. 168 НК РФ.

Рекомендуем курс "Бухучет и налогообложение для начинающих + 1С 8.3. Практикум"

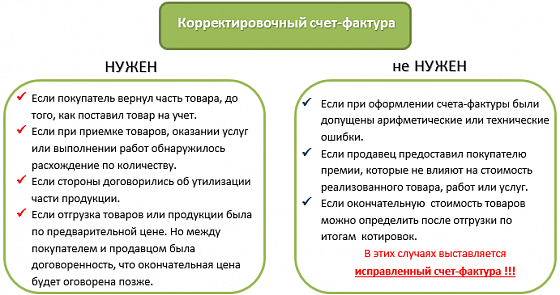

Как понять, в каких случаях выставление корректировочного счета- фактуры ОБЯЗАТЕЛЬНО, а в каких НЕТ?

Простая и наглядная таблица, думаю, будет Вам полезна.

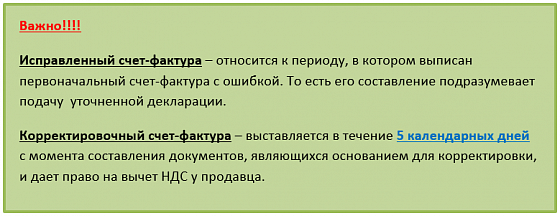

Главное отличие корректировочного счета-фактуры от исправленного счета-фактуры.

Пример составления корректировочного счета-фактуры.

Давайте заполним корректировочный счет-фактуру, исходя из конкретной жизненной ситуации.

Итак, 25 марта 2019 ООО «Промторг» отгрузило ООО «Сфера» 12 офисных столов. Стоимость каждого стола составила 12000 руб. ( в т.ч. НДС 20% 2000 руб.). В тот же день ООО «Промторг» выставило покупателю счет-фактуру № 38 от 25.03.2019. При приемке товара ООО «Сфера» обнаружило 3 шт бракованных столов. Покупатель составил акт приемки товара и претензию, проставил соответствующую отметку в товарной накладной продавца, затем передал их продавцу. После этих манипуляций ООО «Промторг» обязан в 5-ти дневный срок выставить корректировочный счет-фактуру на уменьшение количества и стоимости товара.

Обратите внимание на самые нижние строки таблицы. Они нужны для подытоживания общей суммы корректировки. В нашем случае эта сумма не поменялась, так как изменения были только в одном наименовании товара. На практике же часто встречаются более сложные ситуации, когда приходится корректировать разные товары, и тогда в одной из этих строк должна быть зафиксирована сумма всех строк Гили всех строк В.

И, наконец, не забываем о подписях руководителя и Главного бухгалтера. Напомню, печать в корректировочном счете-фактуре, равно как и в счете-фактуре, не предусмотрена.

Кстати, здесь >> Вы узнаете, как без ошибок заполнить счет-фактуру и сформировать его в 1С.

Если же у Вас остались вопросы по формированию документов, по ведению различных бухгалтерских участков, по работе в программе 1С, по начислению зарплаты и страховых взносов, а также по отчетности и анализу деятельности предприятия, то предлагаем Вам выбрать подходящий курс и стать специалистом в этой области.

Рекомендуем курс "Бухучет и налогообложение для начинающих + 1С 8.3. Практикум"

Каждый курс построен таким образом, что Вы сразу погружаетесь в рабочую атмосферу. То есть непосредственно работаете с документами в программе 1С, как в настоящей фирме. Теория и практика идут одновременно, в итоге Вы не просто узнаете, ЧТО делать, но и КАК делать, что непременно пригодиться Вам в дальнейшей деятельности.

Автор статьи: Матасова Татьяна Валериевна —

эксперт по вопросам налогового и бухгалтерского учета