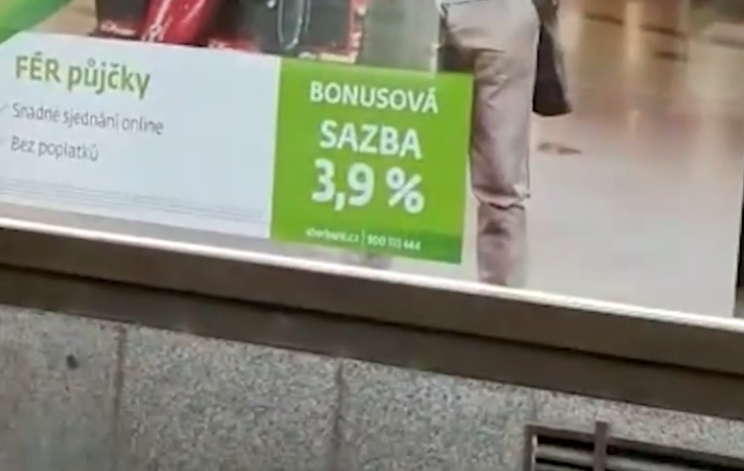

В Сети очень популярно видео, снятое кем-то из российских туристов в Чехии, в котором турист удивляется процентам, по которым Сбербанк выдаёт потребительские кредиты. Причём удивляется в нецензурной форме, подумать только – проценты отличаются более чем в 2 раза (около 4% в Чехии и около 9% в России). Справедливо ли его возмущение и действительно ли Сбербанк чехов уважает сильнее, чем россиян, разберёмся вместе.

От чего вообще может зависеть размер процента, под который банк выдаёт кредит? В России он зависит от ключевой ставки. Ключевая ставка – это минимальный процент, под который Центральный Банк России выдаёт деньги коммерческим банкам. Очевидно, что коммерческий банк может выдать кредит клиенту под более высокий процент, чтобы что-то заработать на предоставлении своих услуг, в этом суть самих кредитов. Обычно этот процент бывает немного выше ключевой ставки, сильно его не повышают, так как любой другой банк сможет предложить процент поменьше и переманить клиентов.

Теперь осталось разобраться с тем, почему в Чехии проценты по кредитам ниже, чем в России. Ответ очевиден – в Чехии в ходу кроны, а в России рубли. Ключевая ставка устанавливается в зависимости от размера инфляции, т.е. от степени стабильности валюты. На этом объяснение можно и закончить, так как на главный вопрос дан ответ, но если кому-то интересно, почему ЦБ РФ не понизит ключевую ставку, чтобы сделать кредиты более доступными, – читаем далее.

Ключевая ставка меняется для того, чтобы управлять размером инфляции. Для государства выгодно, чтобы инфляция была не очень высокой и постепенно снижалась – это позволяет развиваться производству, расти экономике, уровню доходов населения. Если ЦБ РФ резко снизит ключевую ставку, коммерческие банки вслед за этим снизят и проценты по кредитам, кредиты резко станут более доступными. Хорошо, не правда ли? Вовсе нет.

Доступность кредитов повысит спрос на товары и услуги, так как у людей появятся деньги на руках, которые они взяли у банка для того, чтобы потратить. Это будет означать повышенный спрос на товары и услуги, что подтолкнёт производителей повысить цены. Но не это будет самым страшным. Увеличение числа свободных денег у населения приведёт к увеличению инфляции, т.е. деньги станут дешеветь, поэтому производители и продавцы будут вынуждены повышать цены, чтобы не понести убытки. Это даст обратный ожидаемому эффект – население станет менее платёжеспособным не смотря на более высокую закредитованность.

Какой есть выход? Очень простой – понижать ключевую ставку очень медленно, чтобы производство успевало за это время подрасти и компенсировать рост количества свободных денег у населения. Так, например, в России с 2015 года почти непрерывно снижалась ключевая ставка с 15% до 7,25%.

Если экономический тренд сохранится, то размер процентов, под которые банки будут давать кредиты, в России снизится.