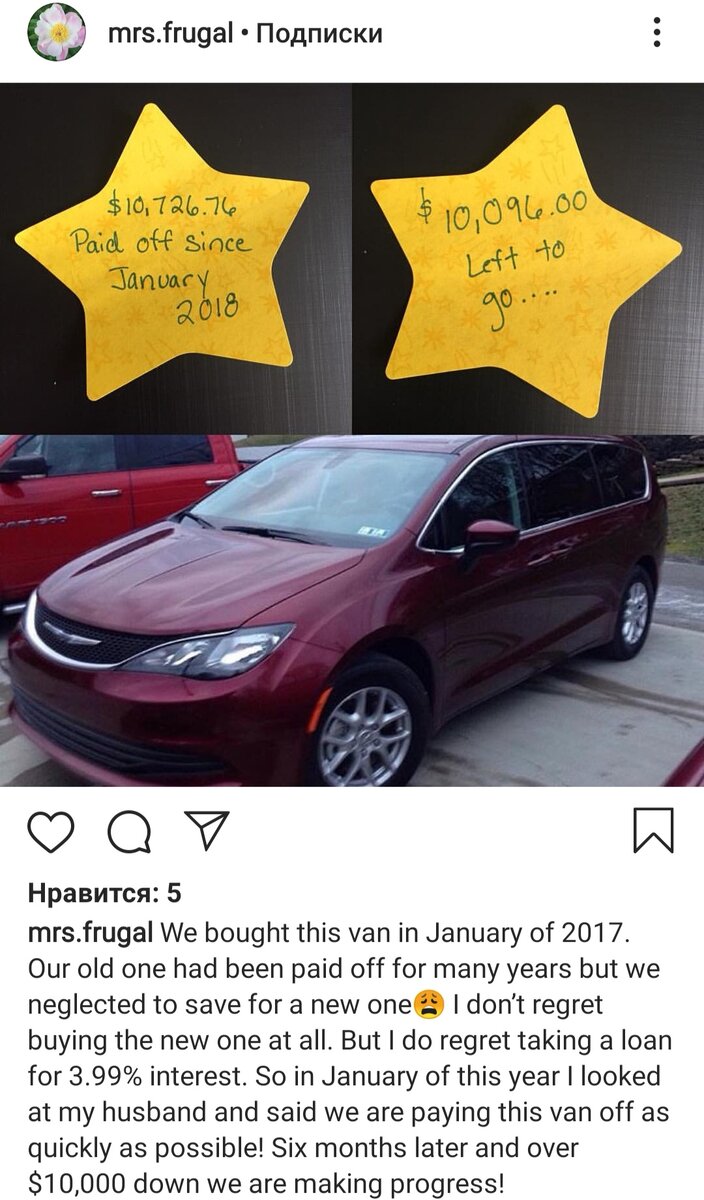

На западе становится популярным движение Debt free - без долгов. Люди стараются освободиться от кредитов. Они считают, что платят банкам непомерные проценты. Какие? Женщина из США в инстаграм сокрушается, что взяла автомобиль (стоимостью $30 000, около 1 860 000 р.) под огромный процент - 3.99.

Ипотека в Лондоне - 2-3% годовых. Правда, стоит отметить, что и цены на жилье на порядок выше, чем у нас, соотносимые со стоимостью недвижимости в центре Москвы. Средняя ставка по ипотеке в США - 3,95% при сроке в 30 лет. Моя ипотека на 20 лет - 9,99%. Я взял в банке 1 642 000 р., верну 3 780 000 р.

Когда я вижу эти цифры, я думаю - почему же у нас такие огромные проценты? Что на них влияет? И есть ли жизнь без кредитов?

По данным Центрального Банка, за период с января по апрель 2019 года банки выдали более 4 млн кредитных карт. Можно с уверенностью утверждать, что значительная часть населения России (всего в стране 146,9 млн человек по последним данным) живет в кредит. Причем это не кредиты на какие то крупные покупки, это кредиты на повседневные расходы (кредитные карты) и вещи, причем не класса люкс - бытовая техника, автомобили. Даже продукты в супермаркетах можно взять в кредит. Говорит ли это о том, что с доходами все в порядке? Конечно, нет.

Вернемся к главному вопросу - почему Запад живет без кредитов или стремится к жизни в стиле Debt free?

Разница между нами и другими странами в том, что мы очень легко относимся к деньгам. "Да возьму в кредит" - решение всех бед. На Западе все совсем по другому - "Платить банку? Еще чего!". Поэтому и жизнь без долгов популярна - ценность собственных денег выше. Ведь и правда, брать деньги в банке и возвращать двойные суммы совсем не способствует финансовой независимости, а все больше порабощает нас. Но - иногда просто нет выбора, как, например, в случаях с ипотекой.

Статистика говорит, что реальные доходы населения растут. Банки говорят, что за 1 полугодие 2019 получили рекордную чистую прибыль - более 1 трлн рублей. Все дело в том, что статистика, хотя и считается точной наукой, но не отражает реального положения дел. Я зарабатываю 30 000 р. в месяц, мой руководитель - 80 000 р. А в среднем мы получаем 55 000 р. в месяц. Эти факты породили множество шуток в интернете - мне не нужно много, дайте мне только среднюю зарплату по стране.

А влияет на них инфляция и должники. Инфляция - здесь все понятно. Деньги обесцениваются с каждым месяцем, товары дорожают, и покупательская способность падает. Это значит, что на 500 рублей с течением времени можно купить все меньше и меньше.

На процентную ставку большое влияние оказывают и должники. В отличие от запада, в России много людей, которые не возвращают банкам кредиты. Банк несёт убытки. А кто будет их возмещать? Правильно, мы. Те, кто платит кредиты. По данным Центрального банка РФ, на 1 июня сумма просроченной задолженности перед банками составляет 769 млрд рублей, иэ то только долги по физическим лицам. Есть и организации, малый бизнес - там суммы долга еще больше. Мне сложно даже представить такую сумму. Но такой долг и порождает высокие проценты - спрос на кредиты есть, и банк должен получить свои деньги, и не только те, что выданы, но и с прибылью.

Жизнь без кредитов возможна. Я стремлюсь к этому, хотя и на текущий момент моя задолженность перед банками составляет 2,3 млн. рублей. Это без учета процентов, а с ними - в 2 раза больше. У меня есть четкий план по выплате задолженности в течение 5 лет, и полное освобождение от кредитов.

Мы все знаем, что спрос рождает предложение. Есть спрос на кредиты - банки их выдают. Спрос падает - банки снижают ставки. Снижение собственной закредитованности, досрочное погашение кредитов, отказ от кредитов, использование финансовых инструментов для получения дохода - все это поможет банкам понять, что их кредиты будут привлекательными только тогда, когда ставки будут минимальны. Сейчас же мы осознанно идем на огромные переплаты для того, чтобы обеспечить себя материальными благами.

В следующих статьях расскажу вам о том, как правильно пользоваться кредитами, кредитными картами, можно ли получить выгоду с кредиток и как вообще распоряжаться деньгами. Если вам понравилась статья - ставьте Нравится и подписывайтесь на мой канал, так вы не пропустите новые материалы.